Tách bạch tài sản để bảo vệ nhà đầu tư

Ủy ban Chứng khoán Nhà nước mới đây có Công văn số 8975/UBCK-TT gửi các công ty chứng khoán yêu cầu chấn chỉnh hoạt động nhằm đảm bảo tuân thủ nghiêm quy định pháp luật. Ông nhìn nhận như thế nào về nội dung công văn này?

Theo Công văn số 8975/UBCK-TT, các công ty chứng khoán không được thực hiện các hoạt động làm cho khách hàng/nhà đầu tư hiểu rằng công ty chứng khoán có chức năng nhận tiền gửi như tổ chức tín dụng; không được thỏa thuận/ký kết hợp đồng tín dụng với ngân hàng thương mại có nội dung có thể gây hiểu nhầm về tài khoản chuyên dụng của nhà đầu tư đứng tên công ty chứng khoán tại ngân hàng thương mại. Đối với công ty chứng khoán có hoạt động cho phép khách hàng/nhà đầu tư được hưởng/hỗ trợ lãi suất trên số tiền chưa phát sinh giao dịch chứng khoán phải dừng ngay việc thỏa thuận/ký mới và phải tất toán toàn bộ các giao dịch đã phát sinh với khách hàng/nhà đầu tư liên quan đến hoạt động này, chậm nhất trước ngày 30/6/2024.

Thực tế, chưa có văn bản pháp lý nào quy định công ty chứng khoán được phép huy động vốn, nhận tiền gửi như tổ chức tín dụng. Do đó, các yêu cầu tại Công văn số 8975/UBCK-TT là phù hợp, giúp hạn chế rủi ro cho nhà đầu tư. Bởi lẽ, tiền của nhà đầu tư có thể được công ty chứng khoán sử dụng vào những mục đích khác nhau như đầu tư, cho vay giao dịch ký quỹ hoặc phục vụ những mục đích riêng của công ty mà rất khó để kiểm soát. Nếu các hoạt động này dẫn đến mất vốn và công ty chứng khoán không có khả năng chi trả, rủi ro khi đó sẽ là rất lớn.

Ông Bùi Văn Huy, Giám đốc chi nhánh TP.HCM, Công ty Chứng khoán DSC

Gốc rễ sâu xa của vấn đề nằm ở chỗ, tiền của nhà đầu tư tại công ty chứng khoán chưa được quản lý riêng tại tài khoản ngân hàng, mà vẫn nằm trong tài khoản tổng của công ty chứng khoán. Nếu tiền của nhà đầu tư được quản lý riêng, tách bạch khỏi tài khoản tổng của công ty chứng khoán, rủi ro sẽ giảm đáng kể. Giải pháp công nghệ cho việc này không khó, nhưng xung đột lợi ích khiến cho các ngân hàng và công ty chứng khoán không dễ ngồi lại với nhau để triển khai. Trong đó, xung đột lợi ích lớn nhất là việc chia sẻ dữ liệu và khai thác tệp khách hàng.

Hồi đầu tháng 8/2023, Ủy ban Chứng khoán Nhà nước đã gửi Công văn số 5137/ UBCK-TT tới các công ty chứng khoán lấy ý kiến xây dựng văn bản quy phạm pháp luật, trong đó có nội dung về quản lý tách bạch tài sản của nhà đầu tư tại công ty chứng khoán. Tuy nhiên, vấn đề lợi ích đã cản trở chính sách, rất khó triển khai.

Có một số công ty chứng khoán ký trực tiếp hợp đồng vay vốn đối với nhà đầu tư, đây là một hình thức “lách” phổ biến để đưa các khoản này ra khỏi bảng cân đối kế toán (không thể hiện ở số dư tiền gửi). Việc rà soát của Ủy ban Chứng khoán Nhà nước nên được tiến hành kỹ lưỡng với cả những trường hợp đó để tránh bỏ sót các sự việc có cùng bản chất.

Theo ông, các công ty chứng khoán sẽ bị ảnh hưởng như thế nào khi thực hiện những yêu cầu trên của cơ quan quản lý?

"Tiền của nhà đầu tư trong công ty chứng khoán có thể được sử dụng với nhiều mục đích khác nhau, rất khó kiểm soát và tiềm ẩn rủi ro." - Ông Bùi Văn Huy,

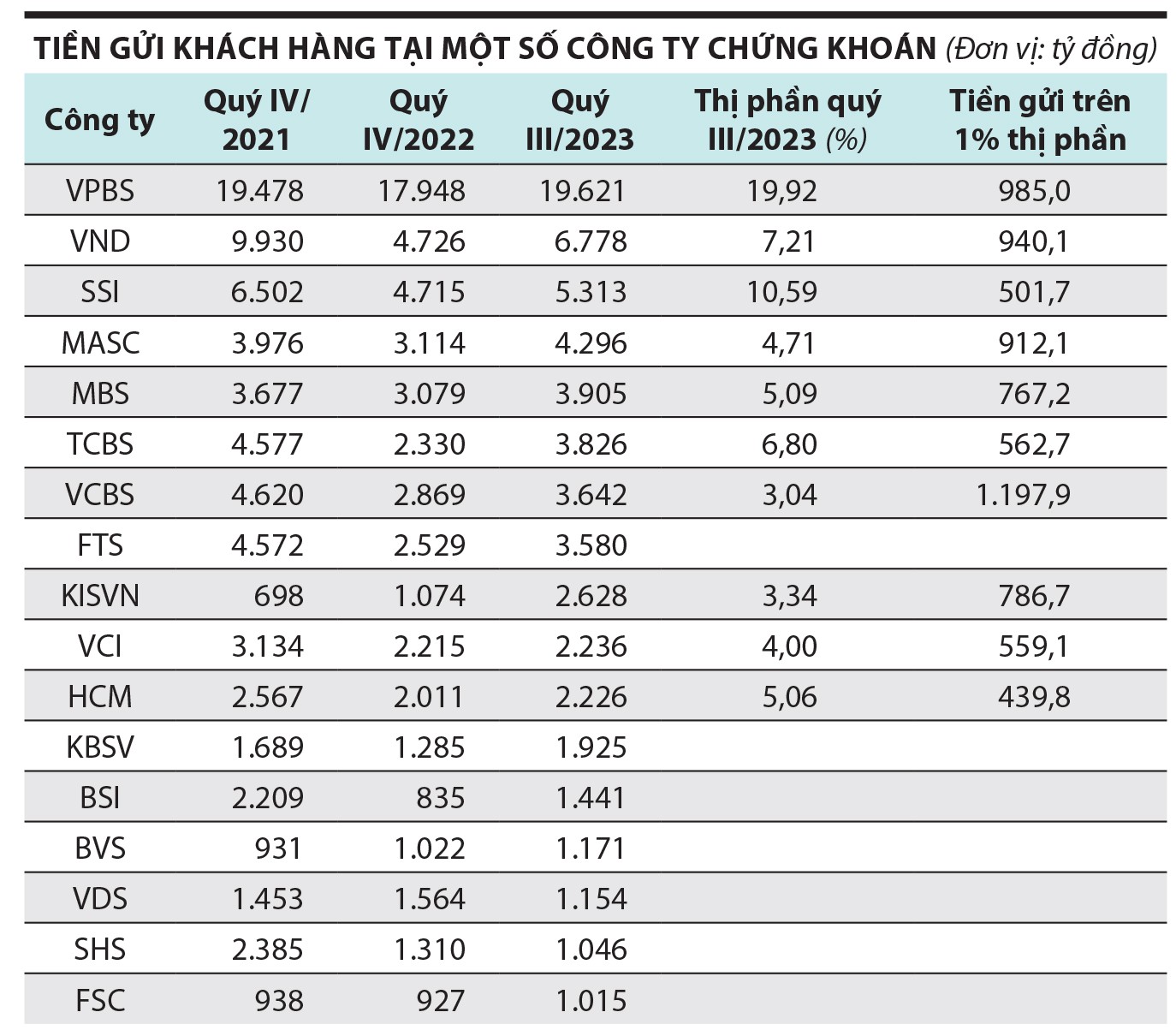

Tôi cho rằng, mức độ ảnh hưởng sẽ tùy từng công ty. Cuối quý III/2023, có 77.000 tỷ đồng nằm chờ trên tài khoản của các nhà đầu tư chứng khoán, cao nhất trong 5 quý gần nhất. Lượng tiền gửi này gồm 2 phần chính: một là, lượng tiền cần thiết để giao dịch, tức tỷ lệ tiền - hàng tự nhiên; hai là, các sản phẩm dạng “tiền gửi ngắn hạn” ở các công ty chứng khoán.

Do nhiều đặc điểm khác nhau từ quy định giao dịch, đặc tính thị trường..., lượng tiền tự nhiên của nhà đầu tư ước tính tương đương 2 - 2,5 lần thanh khoản thị trường ở các công ty chứng khoán trong nước. Ví dụ, ở SSI, HCM, VCI, mỗi 1% thị phần quý III/2023 có khoảng 500 tỷ đồng tiền gửi của nhà đầu tư. Có công ty huy động vốn không nhỏ từ nhà đầu tư, nhưng khéo léo hạch toán ở khoản mục khác thông qua việc ký hợp đồng vay với khách hàng, nên lượng tiền gửi - thị phần vẫn ở quanh con số trung bình. Các công ty có lượng tiền gửi vượt ra khỏi mức trung bình thì khả năng cao là huy động thông qua các sản phẩm dạng tiền gửi.

Với tổng giá trị giao dịch trên cả 3 sàn (HOSE, HNX, UPCoM) khoảng 20.000 tỷ đồng/phiên, ước tính có xấp xỉ 50.000 tỷ đồng là tiền gửi thực chất để giao dịch, 25.000 - 30.000 tỷ đồng nằm ở các sản phẩm dạng “tiền gửi ngắn hạn” và khoảng 10.000 tỷ đồng ở hình thức vay từ nhà đầu tư. Tổng lượng huy động từ nhà đầu tư dao động quanh mức 2 tỷ USD.

Theo đó, khi thực hiện các yêu cầu tại Công văn số 8975/UBCK-TT, phần “nguồn” của các công ty chứng khoán có hoạt động huy động vốn sẽ giảm. Con số xấp xỉ 2 tỷ USD không lớn đối với hệ thống ngân hàng, nhưng rất lớn đối với thị trường chứng khoán. Tất nhiên, có những nguồn khác để công ty chứng khoán huy động, ví dụ ngân hàng, nhưng không phải công ty nào cũng có ngân hàng phía sau và sẵn nguồn cho vay, bên cạnh đó là lãi suất khó có thể thấp như huy động từ nhà đầu tư, nên sẽ ảnh hưởng đến lợi nhuận cũng như hoạt động môi giới và cho vay giao dịch ký quỹ.

Xét mô hình hoạt động, nhiều công ty chứng khoán sẵn sàng trả hoa hồng cho môi giới rất cao, không quan tâm đến lợi nhuận, thậm chí chịu lỗ mảng môi giới để giành thị phần và huy động tiền của nhà đầu tư qua các sản phẩm tiền gửi hoặc tiền nhàn rỗi không kỳ hạn. Sau đó, công ty chứng khoán sử dụng nguồn vốn đó để cho vay hoặc đầu tư, hưởng chênh lệch tỷ suất đầu tư trừ chi phí vốn. Hiện tại, nguồn huy động từ nhà đầu tư bị rà soát, các công ty chứng khoán mất đi nguồn này có thể phải cân nhắc điều chỉnh mô hình hoạt động, không thể duy trì tỷ lệ hoa hồng quá cao, hoặc phải cắt giảm nhân sự kém hiệu quả.

|

Sản phẩm tiền gửi tại công ty chứng khoán tương tự sản phẩm tiền gửi ngân hàng, giúp khách hàng không phải chuyển tiền qua lại giữa công ty chứng khoán và ngân hàng khi có tiền nhàn rỗi chưa đầu tư. Khi sản phẩm này không được thực hiện sẽ có tác động như thế nào tới nhà đầu tư?

Để hấp dẫn nhà đầu tư, sản phẩm tiền gửi tại các công ty chứng khoán rất linh hoạt và lãi suất cao hơn so với lãi tiết kiệm. Việc chấn chỉnh hoạt động này khiến nhà đầu tư mất đi một kênh đầu tư và phải qua ngân hàng để có sản phẩm tiền gửi tương tự. Điều này thoạt nghe hơi bất tiện, nhưng việc nạp/rút tiền ở công ty chứng khoán cũng như gửi tiết kiệm ở các ngân hàng có thể được thực hiện online rất nhanh, nên không bất tiện về thao tác như so với nhiều năm trước đây. Tuy nhiên, việc tách bạch kênh gửi tiền và chứng khoán có thể ảnh hưởng đến khả năng tham gia thị trường chứng khoán của nhà đầu tư, cũng như thanh khoản trên thị trường. Nếu tiền ở sẵn công ty chứng khoán, quyết định mua/bán chứng khoán sẽ dễ dàng hơn.

Mặt tích cực của các yêu cầu trong Công văn 8975/UBCK-TT là nhằm bảo vệ nhà đầu tư, bởi tiền của nhà đầu tư trong công ty chứng khoán có thể được sử dụng với nhiều mục đích khác nhau rất khó kiểm soát. Nhìn một cách tổng thể, thực hiện Công văn 8975/UBCK-TT sẽ giúp thị trường giảm rủi ro, nhất là đối với nhà đầu tư. Đây có thể được xem là một biện pháp quản lý tình thế khi chưa tách bạch được tiền của nhà đầu tư và công ty chứng khoán.

Chuyển giao kỳ vọng

Thị trường vừa ghi nhận một tuần giao dịch đầy biến động và cũng được xem là để đời đối với nhiều nhà đầu tư.

VN-Index lấy đà để mở biên độ

Thị trường chứng khoán gần như đi ngang trong tuần qua, dù thanh khoản có sự cải thiện so với tuần trước đó, nhưng biên độ biến động hẹp chỉ 20 điểm của VN-Index khiến không khí giao dịch trong suốt tuần khá trầm lắng.

“Rũ bỏ” lành mạnh

VN-Index lại thêm một tuần “lỡ hẹn” với mốc 1.300 điểm, dù có những thời điểm thị trường tạo được cảm giác vượt ngưỡng này một cách vững vàng.

Cơ hội vượt 1.300 điểm

Chỉ số VN-Index tuần qua ghi nhận mức tăng 2%, khá ấn tượng, nhưng phần lớn thời gian thị trường trong trạng thái giằng co với cùng một điệp khúc “sáng hưng phấn, chiều tuột áp”.

Báo cáo vĩ mô tháng 6/2026: Kỳ vọng đạt kế hoạch giai đoạn nửa cuối năm

Kinh tế Việt Nam tháng tháng 6 và 6 tháng đầu năm cho thấy một bức tranh tăng trưởng ấn tượng với mức GDP đạt trên 8% (quý 2 và 6 tháng đầu năm) với động lực chính tới từ khu vực công nghiệp – xây dựng.

Beat Chứng Khoán 7.2.2025

Nhận định thị trường chứng khoán hôm nay, cập nhật các mã cổ phiếu tiềm năng và cơ hội đầu tư mới nhất, hấp dẫn nhất hôm nay.

Beat Chứng Khoán 10.2.2025

Nhận định thị trường chứng khoán hôm nay, cập nhật các mã cổ phiếu tiềm năng và cơ hội đầu tư mới nhất, hấp dẫn nhất hôm nay.

Beat Chứng Khoán 5.2.2025

Nhận định thị trường chứng khoán hôm nay, cập nhật các mã cổ phiếu tiềm năng và cơ hội đầu tư mới nhất, hấp dẫn nhất hôm nay.

Beat Chứng Khoán 6.2.2025

Nhận định thị trường chứng khoán hôm nay, cập nhật các mã cổ phiếu tiềm năng và cơ hội đầu tư mới nhất, hấp dẫn nhất hôm nay.