Phân tích chuỗi giá trị ngành Cao Su Việt Nam

Trong danh mục các mặt hàng nông sản xuất khẩu tỷ đô của Việt Nam, cao su luôn được ví như "vàng trắng" nhờ giá trị kinh tế cao và ứng dụng rộng rãi. Việt Nam hiện giữ vị thế vững chắc khi đứng thứ 3 thế giới về sản lượng khai thác và thứ 4 về giá trị xuất khẩu cao su thiên nhiên. Tuy nhiên, để đánh giá chính xác tiềm năng của các doanh nghiệp trên sàn chứng khoán, nhà đầu tư cần "bóc tách" sâu hơn vào chuỗi giá trị ngành cao su – từ những vườn cây đại điền cho đến những chiếc lốp xe thành phẩm.

Tổng quan vị thế ngành cao su Việt Nam

Ngành cao su đóng vai trò then chốt trong kim ngạch xuất khẩu nông sản của Việt Nam. Điểm đặc thù của ngành này là sự phụ thuộc lớn vào thị trường Trung Quốc, nơi tiêu thụ gần 80% sản lượng cao su xuất khẩu của chúng ta. Do đó, chuỗi giá trị ngành không chỉ chịu tác động bởi năng suất nội địa mà còn nhạy cảm với các biến động kinh tế và chính sách từ quốc gia láng giềng.

Hiểu rõ chuỗi giá trị giúp nhà đầu tư nhận diện được doanh nghiệp nào đang sở hữu lợi thế về vùng nguyên liệu, doanh nghiệp nào có biên lợi nhuận ổn định nhờ chế biến sâu, từ đó đưa ra quyết định đầu tư phù hợp với từng giai đoạn của chu kỳ hàng hóa.

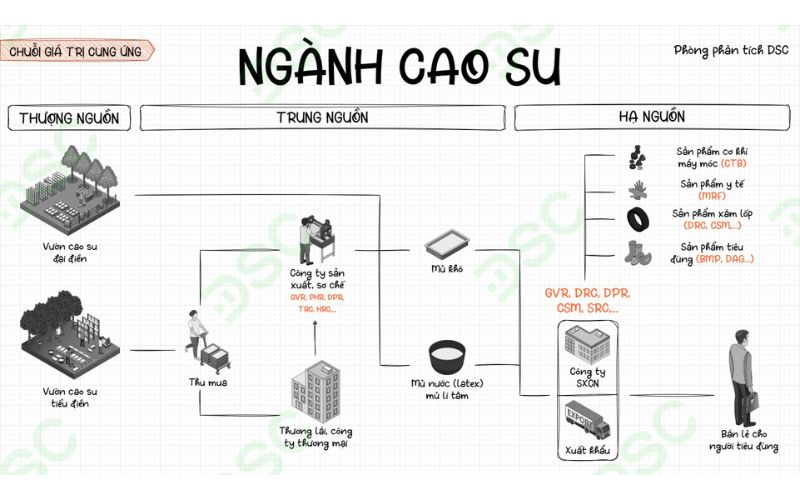

Phân tích chi tiết chuỗi giá trị ngành cao su

Theo mô hình phân tích của DSC, chuỗi giá trị ngành cao su được cấu thành từ ba phân khúc chính, mỗi khâu sở hữu những đặc điểm vận hành và rủi ro tài chính riêng biệt.

Thượng nguồn (Upstream)

Đây là khâu đầu tiên và quan trọng nhất, quyết định nguồn cung và chất lượng cho toàn bộ chuỗi. Vùng nguyên liệu tại Việt Nam hiện nay được chia thành hai nhóm chính:

- Vườn cao su đại điền: Thuộc sở hữu của các tập đoàn nhà nước như Tập đoàn Công nghiệp Cao su Việt Nam (VRG) hoặc các công ty niêm yết lớn. Lợi thế của nhóm này là quy mô tập trung, dễ dàng áp dụng các tiêu chuẩn bền vững quốc tế như FSC hay PEFC, đáp ứng tiêu chuẩn xuất khẩu khắt khe.

- Vườn cao su tiểu điền: Do các hộ nông dân cá thể quản lý, chiếm hơn 60% tổng lượng nguyên liệu cả nước. Dù sản lượng lớn nhưng đây lại là mắt xích yếu về khả năng truy xuất nguồn gốc, gây thách thức lớn khi các quy định như EUDR (chống phá rừng của EU) được áp dụng.

Đặc điểm tài chính của nhóm thượng nguồn là thâm dụng vốn lớn và thời gian thu hồi vốn lâu. Một vườn cây cần từ 5-7 năm kiến thiết cơ bản trước khi bắt đầu khai thác và có vòng đời kéo dài khoảng 25-30 năm.

Trung nguồn (Midstream)

Khâu trung nguồn đóng vai trò cầu nối, biến mủ cao su thô từ vườn cây thành các sản phẩm công nghiệp có tính thương mại cao. Quá trình này bao gồm việc thu mua mủ nước (Latex) và mủ tạp, sau đó đưa vào các dây chuyền sơ chế để tạo ra mủ khối (SVR 10, SVR 20), mủ nước cô đặc hoặc mủ tờ (RSS).

Các doanh nghiệp tiêu biểu như GVR, PHR, DPR, TRC hay HRC đang hoạt động rất mạnh ở phân khúc này. Một điểm đáng chú ý là biên lợi nhuận gộp ở khâu sơ chế thường khá cao, dao động từ 21% đến 41%. Tuy nhiên, lợi nhuận thực tế lại biến động rất mạnh theo giá cao su thế giới (thường tham chiếu theo sàn giao dịch TOCOM hoặc SICOM).

Hạ nguồn (Downstream)

Hạ nguồn là giai đoạn chế biến sâu, chuyển hóa cao su sơ chế thành các mặt hàng có giá trị gia tăng vượt trội. Đây là phân khúc ít nhạy cảm với giá cao su thế giới hơn so với thượng nguồn nhưng lại chịu áp lực về chi phí đầu vào.

- Sản xuất lốp xe: Đây là thị trường tiêu thụ chính, chiếm đến 70% tổng lượng cao su thiên nhiên. Các doanh nghiệp đầu ngành như DRC (Cao su Đà Nẵng), CSM (Casumina) hay SRC (Cao su Sao Vàng) là những đơn vị chủ lực.

- Sản phẩm bổ trợ: Bao gồm găng tay y tế, chỉ cao su, băng tải công nghiệp và các hàng gia dụng như nệm, gối cao su.

- Kênh phân phối: Sản phẩm hạ nguồn được bán lẻ tại thị trường nội địa hoặc xuất khẩu trực tiếp. Biên lợi nhuận của nhóm này thường ổn định hơn khi giá cao su nguyên liệu duy trì ở mức thấp.

Đặc điểm kinh tế và biên lợi nhuận giữa các khâu

Sự phân hóa về biên lợi nhuận giữa các nhóm doanh nghiệp trong chuỗi giá trị là điều nhà đầu tư cần lưu ý:

- Nhóm Upstream & Midstream (Trồng và sơ chế): Được hưởng lợi trực tiếp và nhanh nhất khi giá cao su thế giới tăng điểm. Đây là nhóm có tính chu kỳ cao, mang lại lợi nhuận đột biến trong các giai đoạn sốt giá hàng hóa.

- Nhóm Downstream (Săm lốp): Khi giá cao su đầu vào tăng quá nhanh, nhóm này sẽ gặp áp lực lớn về giá vốn hàng bán. Ngược lại, họ sẽ hưởng lợi khi giá nguyên liệu giảm và giữ được giá bán thành phẩm ở mức ổn định.

Xu hướng xanh hóa và thách thức từ quy định EUDR

Ngành cao su Việt Nam đang đứng trước bước ngoặt lớn với các quy định về phát triển bền vững. Đáng chú ý nhất là quy định EUDR của Liên minh Châu Âu, dự kiến áp dụng từ cuối năm 2025, yêu cầu các sản phẩm cao su không được liên quan đến việc phá rừng.

Việc đạt được các chứng chỉ xanh như VFCS/PEFC không chỉ là "giấy thông hành" để vào thị trường EU mà còn giúp doanh nghiệp bán được sản phẩm với mức giá cao hơn (premium) từ 10-300 USD/tấn so với mặt bằng chung. Những doanh nghiệp sở hữu diện tích rừng cao su lớn và quản lý bài bản như VRG hay DRI sẽ có lợi thế cạnh tranh tuyệt đối trong xu hướng này.

>> Xem thêm:

Kết luận

Việc phân tích sâu chuỗi giá trị ngành cao su đã cho thấy một bức tranh đa chiều, nơi mỗi phân khúc mang một câu chuyện đầu tư riêng. Để tối ưu hóa lợi nhuận, nhà đầu tư cần có một chiến lược rõ ràng, phù hợp với từng giai đoạn biến động của thị trường.

Tóm tắt chiến lược đầu tư theo chuỗi giá trị:

- Kỳ vọng giá cao su tăng: Tập trung vào các doanh nghiệp Thượng & Trung nguồn (GVR, PHR, DPR) để đón sóng chu kỳ hàng hóa.

- Thị trường ổn định, giá nguyên liệu giảm: Ưu tiên nhóm Hạ nguồn (DRC, CSM) với biên lợi nhuận ổn định và tiềm năng từ thị trường nội địa.

- Tầm nhìn dài hạn: "Chọn mặt gửi vàng" vào các doanh nghiệp tiên phong về phát triển bền vững, sở hữu chứng chỉ xanh để đón đầu xu hướng xuất khẩu toàn cầu.

Việc đánh giá và lựa chọn cổ phiếu tiềm năng trong một ngành có nhiều biến số như cao su đòi hỏi sự phân tích sâu sắc và cập nhật liên tục. Đây chính là thế mạnh của đội ngũ chuyên gia tại DSC.

Để nhận được các báo cáo phân tích chuyên sâu và khuyến nghị đầu tư chi tiết về ngành cao su cũng như các ngành hàng hóa khác, hãy mở tài khoản chứng khoán tại DSC ngay hôm nay. Chúng tôi luôn sẵn sàng đồng hành cùng bạn trên hành trình đầu tư hiệu quả và bền vững.

19090 lượt xem

19090 lượt xem 12866 lượt xem

12866 lượt xem 11958 lượt xem

11958 lượt xem 11012 lượt xem

11012 lượt xem 10265 lượt xem

10265 lượt xem 8692 lượt xem

8692 lượt xem 8253 lượt xem

8253 lượt xem 7558 lượt xem

7558 lượt xem 7084 lượt xem

7084 lượt xem 6830 lượt xem

6830 lượt xem