Hệ số khả năng thanh toán lãi vay là gì? Ý nghĩa, công thức tính

Hệ số khả năng thanh toán lãi vay là một tỷ lệ tài chính then chốt, dù chưa được biết đến rộng rãi, nhưng lại phản ánh rõ khả năng một công ty chi trả lãi các khoản nợ từ doanh thu. Hôm nay, DSC sẽ giúp bạn đọc khám phá sâu hơn về chỉ số quan trọng này.

Hệ số khả năng thanh toán lãi vay là gì?

Hệ số khả năng thanh toán lãi vay, hay còn gọi là tỷ suất đảm bảo trả lãi (Times Interest Earned - TIE), là một chỉ số tài chính quan trọng dùng để đo lường khả năng của một doanh nghiệp trong việc dùng lợi nhuận hoạt động để chi trả các khoản chi phí lãi vay của mình. Nói cách khác, chỉ số này cho biết doanh nghiệp có đủ lợi nhuận để 'trả nợ' lãi vay hay không.

Ý nghĩa của hệ số khả năng thanh toán lãi vay

Hệ số khả năng thanh toán lãi vay, hay còn được gọi là tỷ số khả năng thanh toán lãi vay, đóng vai trò quan trọng trong việc đánh giá sức khỏe tài chính của một doanh nghiệp. Chỉ số này cung cấp một cái nhìn sâu sắc về khả năng của doanh nghiệp trong việc tạo ra đủ lợi nhuận để đáp ứng các nghĩa vụ thanh toán lãi vay của mình. Dưới đây là những ý nghĩa chính:

- Đánh giá an toàn nợ vay: Xác định mức độ an toàn khi sử dụng nợ. Hệ số cao giảm rủi ro vỡ nợ; hệ số thấp cảnh báo nguy cơ mất khả năng thanh toán.

- Thu hút nhà đầu tư và chủ nợ: Chỉ số tốt giúp doanh nghiệp dễ tiếp cận vốn vay ưu đãi và tăng độ tin cậy trong mắt nhà đầu tư.

- Đo lường hiệu quả hoạt động kinh doanh: Phản ánh gián tiếp hiệu quả kinh doanh cốt lõi và khả năng tạo dòng tiền mạnh mẽ.

- Cơ sở cho các quyết định tài chính: Hỗ trợ ban quản lý đưa ra chiến lược về cơ cấu vốn, vay nợ và phân bổ lợi nhuận.

- So sánh và đánh giá ngành: Công cụ hữu ích để so sánh hiệu suất tài chính và vị thế cạnh tranh giữa các doanh nghiệp cùng ngành.

Công thức tính hệ số khả năng thanh toán lãi vay

Có nhiều cách để tính toán và diễn giải hệ số khả năng thanh toán lãi vay, tùy thuộc vào mục đích của nhà phân tích. Tuy nhiên, công thức phổ biến nhất được sử dụng là:

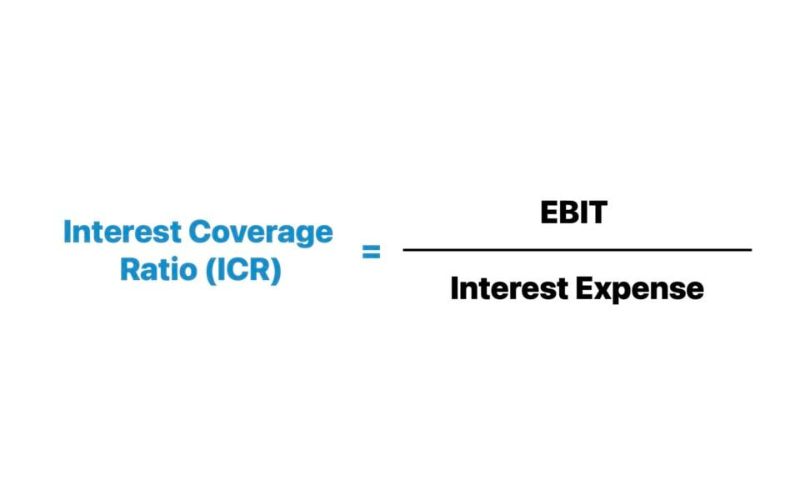

Hệ số khả năng thanh toán lãi vay = Lợi nhuận trước thuế và lãi vay (EBIT) / Chi phí lãi vay

Trong đó:

- Lợi nhuận trước thuế và lãi vay (EBIT – Earnings Before Interest and Taxes): Là chỉ tiêu phản ánh kết quả kinh doanh của doanh nghiệp trước khi trừ đi chi phí lãi vay và thuế thu nhập. EBIT cho thấy lợi nhuận từ hoạt động kinh doanh cốt lõi của doanh nghiệp, không phụ thuộc vào cấu trúc tài chính hay chính sách thuế. Chỉ số này thường được tìm thấy trên báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

- Chi phí lãi vay: Là tổng số tiền lãi mà doanh nghiệp phải trả cho các khoản vay trong một kỳ kế toán nhất định. Đây là một khoản chi phí tài chính quan trọng, ảnh hưởng trực tiếp đến lợi nhuận ròng của doanh nghiệp.

Khả năng thanh toán lãi vay bao nhiêu là tốt?

Để đánh giá hệ số khả năng thanh toán lãi vay tốt hay không, chúng ta cần xem xét dựa trên nhiều yếu tố như ngành nghề, quy mô doanh nghiệp và tình hình kinh tế chung. Không có một con số cố định nào được coi là “tốt nhất” cho mọi trường hợp.

Tuy nhiên, các chuyên gia tài chính thường đưa ra một số nguyên tắc chung:

- Hệ số từ 1.5 trở lên: Đây thường được coi là mức chấp nhận được, cho thấy doanh nghiệp có đủ khả năng tạo ra lợi nhuận để trang trải chi phí lãi vay của mình. Một hệ số 1.5 có nghĩa là thu nhập trước thuế và lãi vay (EBIT) cao gấp 1.5 lần chi phí lãi vay.

- Hệ số từ 3.0 trở lên: Đây là mức lý tưởng, thể hiện doanh nghiệp có khả năng thanh toán lãi vay rất tốt và có đệm an toàn cao. Ở mức này, doanh nghiệp ít chịu rủi ro vỡ nợ lãi vay, ngay cả khi lợi nhuận có biến động nhẹ.

- Hệ số dưới 1.0: Đây là một dấu hiệu cảnh báo đáng lo ngại. Nếu tỷ số khả năng thanh toán lãi vay nhỏ hơn 1, điều đó có nghĩa là doanh nghiệp không đủ lợi nhuận hoạt động để trả hết tiền lãi vay. Tình trạng này kéo dài có thể dẫn đến nguy cơ vỡ nợ và phá sản.

Ngoài ra, cần lưu ý các yếu tố sau khi đánh giá:

- Ngành nghề: Các ngành có dòng tiền ổn định như tiện ích thường có thể chấp nhận hệ số thấp hơn một chút so với các ngành có tính chu kỳ cao hoặc rủi ro lớn hơn.

- Xu hướng của hệ số: Quan trọng hơn việc nhìn vào một con số cụ thể, việc theo dõi xu hướng của hệ số khả năng thanh toán lãi vay theo thời gian sẽ cho thấy doanh nghiệp đang cải thiện hay đang suy yếu khả năng tài chính của mình.

- So sánh với đối thủ cạnh tranh: So sánh hệ số này với các doanh nghiệp cùng ngành sẽ giúp có cái nhìn khách quan hơn về vị thế tài chính của doanh nghiệp.

Ví dụ về khả năng thanh toán lãi vay

Để hiểu rõ hơn về hệ số khả năng thanh toán lãi vay, hãy cùng xem xét một ví dụ minh họa cụ thể. Điều này sẽ giúp các bạn sinh viên dễ dàng hình dung cách áp dụng công thức vào thực tế.

Giả sử Công ty Cổ phần X có các số liệu tài chính trong quý 1 năm 2026 như sau:

- Doanh thu thuần: 200 tỷ đồng

- Giá vốn hàng bán: 120 tỷ đồng

- Chi phí hoạt động khác (bao gồm chi phí quản lý doanh nghiệp, chi phí bán hàng nhưng không bao gồm chi phí lãi vay): 40 tỷ đồng

- Chi phí lãi vay đã trả trong quý: 5 tỷ đồng

Bước 1: Tính EBIT (Lợi nhuận trước thuế và lãi vay)

EBIT = Doanh thu thuần - Giá vốn hàng bán - Chi phí hoạt động khác EBIT = 200 tỷ - 120 tỷ - 40 tỷ = 40 tỷ đồng

Bước 2: Tính Hệ số khả năng thanh toán lãi vay

Hệ số khả năng thanh toán lãi vay = EBIT / Chi phí lãi vay Hệ số khả năng thanh toán lãi vay = 40 tỷ / 5 tỷ = 8 lần

Giải thích ý nghĩa của kết quả:

Với kết quả là 8 lần, điều này cho thấy Công ty Cổ phần X có khả năng tạo ra lợi nhuận cao gấp 8 lần so với chi phí lãi vay phải trả. Nói cách khác, công ty có đủ lợi nhuận từ hoạt động kinh doanh để chi trả cho các khoản vay của mình một cách dễ dàng và an toàn.

Mức hệ số này được đánh giá là rất tốt, cho thấy công ty có tình hình tài chính lành mạnh, ít rủi ro vỡ nợ lãi vay. Các nhà đầu tư và tổ chức tín dụng thường sẽ có cái nhìn tích cực về công ty này khi xem xét khả năng thanh toán lãi vay của nó.

Kết luận

Hệ số khả năng thanh toán lãi vay (TIE) chính là "chốt chặn" an toàn giúp nhà đầu tư nhận diện những doanh nghiệp có cấu trúc tài chính lành mạnh và khả năng chống chịu rủi ro cao. Việc thấu hiểu chỉ số này sẽ giúp bạn sàng lọc được những công ty có năng lực quản trị nợ vay tốt, từ đó bảo vệ danh mục trước những cái bẫy nợ tiềm ẩn trên thị trường.

Để việc phân tích trở nên dễ dàng và chính xác hơn, hãy tận dụng hệ sinh thái dữ liệu hiện đại của DSC. Tại đây, các chỉ số quan trọng như TIE, EBIT và cơ cấu nợ đều được hệ thống hóa tự động và cập nhật liên tục, giúp bạn nhanh chóng tìm ra những cơ hội đầu tư an toàn và tiềm năng nhất.

Mở tài khoản chứng khoán DSC ngay để tiếp cận kho dữ liệu chuyên sâu và bắt đầu hành trình đầu tư chuyên nghiệp cùng đội ngũ chuyên gia hàng đầu!

DSC – Đồng hành cùng bạn trên hành trình thịnh vượng.

19149 lượt xem

19149 lượt xem 12919 lượt xem

12919 lượt xem 11979 lượt xem

11979 lượt xem 11032 lượt xem

11032 lượt xem 10320 lượt xem

10320 lượt xem 8724 lượt xem

8724 lượt xem 8259 lượt xem

8259 lượt xem 7587 lượt xem

7587 lượt xem 7102 lượt xem

7102 lượt xem 6848 lượt xem

6848 lượt xem