Nhóm các chỉ số phân tích báo cáo tài chính quan trọng nhất

Đứng trước báo cáo tài chính của doanh nghiệp lớn như HPG hay VNM, nhà đầu tư mới rất dễ bị ngợp. Việc sử dụng các chỉ số tài chính cốt lõi giúp bạn đọc vị doanh nghiệp nhanh chóng.

Đây là chiếc la bàn định hình cơ hội sinh lời và quản trị rủi ro danh mục hiệu quả. Bài viết hôm nay của DSC sẽ hướng dẫn bạn chi tiết các nhóm chỉ số trong phân tích tài chính, công thức tính và ứng dụng trong thực tế.

Nhóm chỉ số thanh toán (Liquidity Ratios)

Nhóm chỉ số thanh toán đo lường khả năng đáp ứng các nghĩa vụ nợ ngắn hạn của doanh nghiệp. Độc giả cần hiểu rõ ba tỷ số cốt lõi và ý nghĩa thực tế dưới đây.

Chỉ số thanh toán hiện hành (Current Ratio)

Chỉ số thanh toán hiện hành phản ánh khả năng chi trả nợ ngắn hạn bằng tài sản ngắn hạn. Công thức tính cụ thể:

- Chỉ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

Ý nghĩa: Tỷ số này lớn hơn 1,0 cho thấy doanh nghiệp có đủ tài sản để thanh toán nợ đáo hạn. Tuy nhiên, hệ số quá cao (trên 3,0) cảnh báo doanh nghiệp đang bị ứ đọng vốn và quản lý tiền chưa tối ưu.

Chỉ số thanh toán nhanh (Quick Ratio)

Chỉ số thanh toán nhanh là thước đo khắt khe hơn khi loại bỏ hàng tồn kho ra khỏi tài sản thanh khoản. Hàng tồn kho là tài sản mất nhiều thời gian nhất để chuyển đổi thành tiền mặt. Công thức tính cụ thể:

- Chỉ số thanh toán nhanh = (Tài sản ngắn hạn - Hàng tồn kho) / Nợ ngắn hạn

Ý nghĩa: Tỷ số này lý tưởng nhất là lớn hơn hoặc bằng 1,0. Nếu hệ số dưới 0,5, doanh nghiệp đang gặp áp lực thanh khoản rất lớn khi nợ đến hạn.

Chỉ số tiền mặt (Cash Ratio)

Tỷ số tiền mặt chỉ dùng tiền và các khoản tương đương tiền để đối chiếu với nợ ngắn hạn. Đây là chỉ số phòng thủ nghiêm ngặt nhất của doanh nghiệp trong giai đoạn khủng hoảng. Công thức tính cụ thể:

- Chỉ số tiền mặt = (Tiền + Các khoản tương đương tiền) / Nợ ngắn hạn

Ý nghĩa: Hệ số này nằm trong khoảng 0,2–0,5 được xem là an toàn và hợp lý. Nếu quá thấp, công ty có nguy cơ vỡ nợ tức thời nếu chủ nợ yêu cầu tất toán đột xuất.

Dòng tiền từ hoạt động kinh doanh (CFO)

Dòng tiền từ hoạt động kinh doanh (CFO) phản ánh lượng tiền thực tế tạo ra từ mảng kinh doanh cốt lõi. Khác với lợi nhuận kế toán, CFO đo lường dòng máu thực nuôi dưỡng doanh nghiệp hoạt động liên tục. Doanh nghiệp có lợi nhuận dương nhưng CFO âm kéo dài sẽ sớm cạn kiệt thanh khoản và đối mặt rủi ro phá sản.

Nhóm chỉ số hiệu suất hoạt động (Efficiency Ratios)

Nhóm này đo lường khả năng quản lý và tối ưu hóa tài sản của doanh nghiệp. Ba chỉ số sau giúp bạn đánh giá tốc độ thu hồi tiền và quay vòng vốn của doanh nghiệp.

Vòng quay hàng tồn kho (Inventory Turnover)

Vòng quay hàng tồn kho đo lường số lần hàng tồn kho được bán và thay thế trong một khoảng thời gian. Công thức tính cụ thể:

- Vòng quay hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho bình quan

Ý nghĩa: Vòng quay cao chứng tỏ doanh nghiệp bán hàng nhanh và không bị đọng vốn trong kho. Ví dụ, Thế Giới Di Động (MWG) có vòng quay tồn kho rất cao nhờ chiến lược bán lẻ tốc độ. Ngược lại, các doanh nghiệp bất động sản thường có vòng quay tồn kho rất thấp do đặc thù sản phẩm.

Vòng quay các khoản phải thu (Receivables Turnover)

Vòng quay các khoản phải thu phản ánh hiệu quả thu hồi nợ từ khách hàng của doanh nghiệp. Công thức tính cụ thể:

- Vòng quay các khoản phải thu = Doanh thu thuần / Khoản phải thu bình quan

Ý nghĩa: Vòng quay cao cho thấy doanh nghiệp thu tiền nhanh và ít bị khách hàng chiếm dụng vốn. Nếu chỉ số này sụt giảm mạnh, doanh nghiệp có thể đang bán chịu nhiều để cố tình thổi phồng doanh thu ảo.

Vòng quay tổng tài sản (Asset Turnover)

Vòng quay tổng tài sản đo lường hiệu quả của doanh nghiệp trong việc sử dụng tổng tài sản để tạo doanh thu. Công thức tính cụ thể:

- Vòng quay tổng tài sản = Doanh thu thuần / Tổng tài sản bình quan

Ý nghĩa: Tỷ số bằng 1,5 nghĩa là mỗi đồng tài sản tạo ra $1,5$ đồng doanh thu. Chỉ số này giúp nhà đầu tư so sánh hiệu quả vận hành giữa các đối thủ trong cùng ngành.

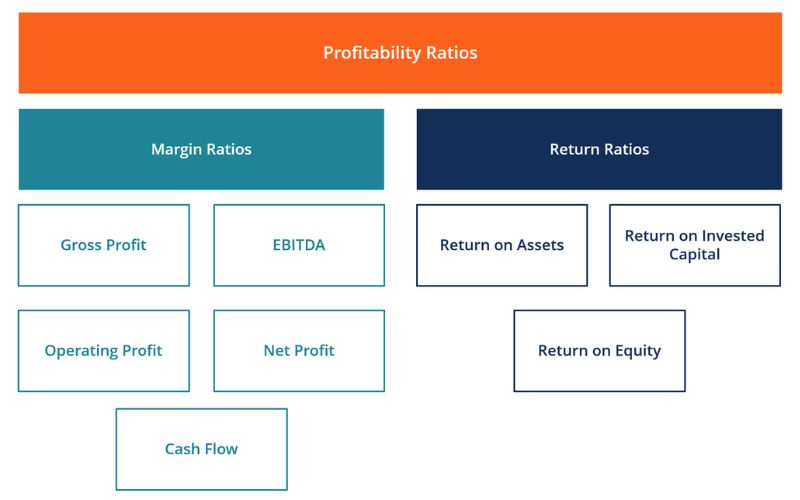

Nhóm chỉ số sinh lời (Profitability Ratios)

Các chỉ số sinh lời phản ánh hiệu quả kinh doanh cuối cùng của doanh nghiệp. Nhà đầu tư F0 cần tập trung vào bốn tỷ suất sinh lời cốt lõi dưới đây.

Biên lợi nhuận gộp (Gross Profit Margin)

Biên lợi nhuận gộp đo lường khả năng sinh lời sau khi trừ giá vốn hàng bán. Chỉ số này thể hiện lợi thế cạnh tranh độc quyền và vị thế thương lượng của doanh nghiệp. Công thức tính cụ thể:

- Biên lợi nhuận gộp (%) = [(Doanh thu thuần - Giá vốn hàng bán) / Doanh thu thuần] x 100%

Ý nghĩa:

Biên lợi nhuận gộp cao và ổn định cho thấy doanh nghiệp có khả năng định giá sản phẩm rất tốt. Ví dụ, Vinamilk (VNM) duy trì biên gộp trên 40% nhờ thương hiệu mạnh vượt trội.

Biên lợi nhuận ròng (Net Profit Margin)

Biên lợi nhuận ròng phản ánh tỷ lệ lợi nhuận cuối cùng thu về trên mỗi đồng doanh thu. Chỉ số này đã khấu trừ toàn bộ giá vốn, chi phí bán hàng, quản lý và thuế. Công thức tính cụ thể:

- Biên lợi nhuận ròng (%) = (Lợi nhuận sau thuế / Doanh thu thuần) x 100%

Ý nghĩa: Biên lợi nhuận ròng cao chứng tỏ doanh nghiệp kiểm soát chi phí hoạt động vô cùng hiệu quả. Nếu biên gộp cao nhưng biên ròng thấp, doanh nghiệp đang gặp gánh nặng lớn về chi phí quản lý hoặc lãi vay.

Tỷ suất lợi nhuận trên tài sản (ROA)

ROA đo lường hiệu quả sử dụng toàn bộ nguồn tài sản để tạo ra lợi nhuận sau thuế. Công thức tính cụ thể:

- ROA (%) = (Lợi nhuận sau thuế / Tổng tài sản bình quan) x 100%

Ý nghĩa: ROA phản ánh khả năng quản lý tài sản của ban lãnh đạo doanh nghiệp. Chỉ số này thường được so sánh trực tiếp với lãi suất vay ngân hàng để đánh giá hiệu quả.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

ROE là thước đo sinh lời quan trọng nhất đối với các cổ đông nắm giữ cổ phần. Chỉ số này cho biết mỗi đồng vốn của cổ đông tạo ra bao nhiêu đồng lợi nhuận. Công thức tính cụ thể:

- ROE (%) = (Lợi nhuận sau thuế / Vốn chủ sở hữu bình quan) x 100%

Ý nghĩa: Một doanh nghiệp xuất sắc thường duy trì ROE trên 15% ổn định trong ít nhất 3 năm liên tiếp.

Mô hình phân tích DuPont

Công thức DuPont giúp phân rã chỉ số ROE thành ba nhân tố thúc đẩy cốt lõi:

- ROE = Biên lợi nhuận ròng x Vòng quay tài sản x Đòn bẩy tài chính

Ý nghĩa:Nhờ đó, bạn sẽ hiểu rõ lợi nhuận của doanh nghiệp đến từ mảng nào. Lợi nhuận đến từ cải thiện biên gộp và tăng hiệu suất tốt hơn nhiều việc lạm dụng nợ vay.

Nhóm chỉ số đòn bẩy tài chính (Leverage Ratios)

Đòn bẩy tài chính phản ánh mức độ doanh nghiệp sử dụng nợ vay để tài trợ hoạt động. Nhóm chỉ số này giúp nhà đầu tư đánh giá rủi ro tài chính và khả năng phá sản của doanh nghiệp.

Tỷ lệ nợ trên tổng tài sản

Tỷ lệ nợ trên tổng tài sản cho biết bao nhiêu phần trăm tài sản được tài trợ bằng nợ vay. Công thức tính cụ thể:

- Tỷ lệ nợ trên tổng tài sản = Tổng nợ / Tổng tài sản

Ý nghĩa: Tỷ lệ quá cao (trên 70%) chứng tỏ doanh nghiệp phụ thuộc quá mức vào các khoản vay bên ngoài. Ngược lại, tỷ lệ quá thấp có thể khiến doanh nghiệp lỡ cơ hội bứt phá nhờ đòn bẩy.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ trên vốn chủ sở hữu đo lường cơ cấu nguồn vốn và tính tự chủ tài chính của doanh nghiệp. Công thức tính cụ thể:

- D/E = Tổng nợ / Vốn chủ sở hữu

Ý nghĩa: Chỉ số D/E dưới 1,0 lần được đánh giá là cấu trúc tài chính lành mạnh và an toàn. Trong thời kỳ lãi suất cao, các doanh nghiệp có hệ số D/E lớn sẽ bị chi phí tài chính bào mòn biên ròng.

Hệ số khả năng thanh toán lãi vay (Interest Coverage)

Hệ số khả năng thanh toán lãi vay đo lường khả năng chi trả chi phí lãi vay từ lợi nhuận hoạt động (EBIT). Công thức tính cụ thể:

- Interest Coverage = EBIT / Chi phí lãi vay

Ý nghĩa:

Hệ số này tối thiểu phải đạt trên 1,5 lần để đảm bảo an toàn tài chính cơ bản. Nếu chỉ số sụt giảm dưới 1,0, doanh nghiệp đang không làm đủ tiền để trả lãi vay đến hạn.

Hệ số vốn chủ sở hữu (Equity Ratio)

Hệ số này phản ánh tỷ trọng vốn tự có trong tổng nguồn tài sản của doanh nghiệp. Công thức tính cụ thể:

- Hệ số vốn chủ sở hữu = Vốn chủ sở hữu / Tổng tài sản

Ý nghĩa: Hệ số càng cao chứng tỏ tính tự chủ tài chính lớn và khả năng chống chịu rủi ro tốt.

Nhóm chỉ số định giá cổ phiếu (Valuation Ratios)

Các chỉ số định giá phản ánh mối quan hệ giữa thị giá cổ phiếu và giá trị nội tại doanh nghiệp. Đây là công cụ bắt buộc để nhà đầu tư tìm kiếm các cơ hội mua rẻ bán đắt.

Thu nhập trên mỗi cổ phiếu (EPS)

EPS phản ánh phần lợi nhuận sau thuế phân bổ cho mỗi cổ phần thường đang lưu hành. Công thức tính cụ thể:

- EPS = (Lợi nhuận sau thuế - Cổ tức ưu đãi) / Số lượng cổ phiếu thường đang lưu hành

Ý nghĩa: EPS càng cao cho thấy doanh nghiệp hoạt động hiệu quả và tạo ra giá trị lớn cho cổ đông.

Chỉ số P/E

P/E cho biết bạn sẵn sàng bỏ ra bao nhiêu đồng để đổi lấy một đồng lợi nhuận của doanh nghiệp. Công thức tính cụ thể:

- P/E = Giá cổ phiếu / EPS

Ý nghĩa: P/E phù hợp nhất khi định giá các ngành dịch vụ, bán lẻ và các doanh nghiệp tăng trưởng ổn định.

Chỉ số P/B

P/B so sánh giá cổ phiếu với giá trị sổ sách của mỗi cổ phần thường. Công thức tính cụ thể:

- P/B = Giá cổ phiếu / Giá trị sổ sách trên mỗi cổ phiếu

Ý nghĩa: Chỉ số này đặc biệt hiệu quả khi định giá các ngành tài sản lớn như Ngân hàng và Bất động sản.

Hệ số EV/EBITDA

Hệ số này so sánh giá trị toàn bộ doanh nghiệp (EV) với lợi nhuận trước lãi vay, thuế và khấu hao (EBITDA). Công thức tính cụ thể:

- EV/EBITDA = Giá trị doanh nghiệp (EV) / EBITDA

Ý nghĩa: EV/EBITDA tối ưu khi định giá các ngành công nghiệp nặng, sản xuất, điện nước vốn có khấu hao lớn.

Vốn hóa thị trường (Market Cap)

Vốn hóa thị trường phản ánh quy mô và tổng giá trị thị trường của doanh nghiệp niêm yết. Công thức tính cụ thể:

- Vốn hóa thị trường = Giá cổ phiếu x Số cổ phiếu đang lưu hành

Ý nghĩa: Nhà đầu tư dựa vào vốn hóa để phân loại doanh nghiệp thành nhóm Bluechips, Midcaps hoặc Pennies.

Cách nhận diện bẫy tài chính trong phân tích đầu tư

Khi phân tích báo cáo tài chính, nhà đầu tư mới không nên chỉ nhìn vào các con số riêng lẻ. Việc kết hợp chéo các chỉ số giúp bạn nhanh chóng phát hiện các rủi ro gian lận tiềm ẩn.

Lợi nhuận tăng mạnh nhưng CFO âm liên tục

Đây là bẫy tài chính kinh điển nhất trên thị trường chứng khoán Việt Nam. Lợi nhuận sau thuế ghi nhận rất lớn nhưng dòng tiền từ hoạt động kinh doanh (CFO) lại âm nặng.

Điều này xảy ra do doanh nghiệp bán chịu hàng hóa để thổi phồng doanh thu ảo trên sổ sách. Bạn cần kiểm tra ngay xem các khoản phải thu có đang tăng vọt đột biến hay không.

Tồn kho phình to đi kèm Vòng quay tồn kho lao dốc

Khi hàng tồn kho tăng vọt nhưng vòng quay hàng tồn kho sụt giảm, doanh nghiệp đang bị ế hàng. Tình trạng này kéo dài buộc doanh nghiệp phải trích lập dự phòng giảm giá hàng tồn kho rất lớn. Khoản trích lập này sẽ trực tiếp bào mòn và làm bốc hơi toàn bộ lợi nhuận trong tương lai.

Nợ vay tăng vọt nhưng Interest Coverage dưới 1,5 lần

Doanh nghiệp liên tục tài trợ tài sản bằng nợ vay nhưng lợi nhuận hoạt động làm ra không đủ trả lãi. Khi hệ số khả năng thanh toán lãi vay yếu, doanh nghiệp rất dễ rơi vào tình trạng kiệt quệ tài chính. F0 cần tránh xa các công ty có cơ cấu nợ mất cân đối này để bảo vệ vốn.

Các câu hỏi thường gặp về chỉ số tài chính

Nên so sánh chỉ số tài chính thế nào để chính xác nhất?

Bạn cần kết hợp so sánh theo chiều dọc (lịch sử 3–5 năm của chính doanh nghiệp) để thấy xu hướng. Đồng thời so sánh theo chiều ngang với các đối thủ cùng quy mô trong ngành để đánh giá vị thế.

Chỉ số ROE bao nhiêu là lý tưởng?

Chỉ số ROE đạt trên 15% và duy trì ổn định được coi là tiêu chuẩn của doanh nghiệp tốt. ROE cao chứng tỏ công ty sử dụng hiệu quả vốn góp của cổ đông để tạo ra tiền lời.

Doanh nghiệp hoàn toàn không vay nợ có tốt không?

Doanh nghiệp không có nợ vay rất an toàn nhưng có thể bỏ lỡ lợi thế đòn bẩy để bứt phá. Sử dụng một tỷ lệ nợ vay hợp lý giúp tối ưu hóa hiệu quả sử dụng vốn của doanh nghiệp.

Đồng hành phân tích và sàng lọc cổ phiếu cùng DSC

Việc tự tính toán các chỉ số của hàng trăm doanh nghiệp trên sàn là thử thách lớn với F0. App DSC Trading tích hợp bộ lọc chỉ số tự động giúp bạn sàng lọc siêu cổ phiếu trong chớp mắt.

Chúng tôi cung cấp dịch vụ Môi giới 1:1 đem đến sự đồng hành sát sao từ chuyên gia phân tích. Mở tài khoản chứng khoán DSC bằng eKYC chỉ trong 3 phút để kích hoạt tài khoản của bạn ngay hôm nay!

19081 lượt xem

19081 lượt xem 12841 lượt xem

12841 lượt xem 11945 lượt xem

11945 lượt xem 10996 lượt xem

10996 lượt xem 10216 lượt xem

10216 lượt xem 8672 lượt xem

8672 lượt xem 8241 lượt xem

8241 lượt xem 7548 lượt xem

7548 lượt xem 7072 lượt xem

7072 lượt xem 6803 lượt xem

6803 lượt xem