Thiên kiến nhận thức là gì? Phân loại và tác động đến đầu tư

Thiên kiến nhận thức là gì?

Thiên kiến nhận thức mô tả các khuynh hướng bẩm sinh của bộ óc con người đó là suy nghĩ, phán đoán và hành xử theo những cách phi lý, sẽ thường vi phạm những logic hợp lý, lý trí đúng đắn hoặc phán đoán đúng đắn. Những người bình thường - và nhà đầu tư bình thường - phần lớn không nhận thức được sự kém hiệu quả vốn có về mặt tâm lý này, bất chấp tần suất chúng xuất hiện trong cuộc sống của chúng ta ngày càng nhiều và mức độ thường xuyên mà chúng ta trở thành nạn nhân của chúng.

Trong khi danh sách đầy đủ các thành kiến nhận thức rất rộng, bài viết này tập trung vào 11 xu hướng phổ biến nhất, được lựa chọn cho cả mức độ phổ biến của chúng trong bản chất con người và mức độ liên quan của chúng với việc đầu tư vào thị trường tài chính. Mục đích của bài viết này là cung cấp thông tin cho bạn về những khuynh hướng tâm lý này để bạn có thể nhận ra và khắc phục chúng tốt hơn trong quá trình ra quyết định của chính mình.

Các loại thiên kiến nhận thức trong đầu tư chứng khoán

Hiệu ứng mỏ neo

Hiệu ứng mỏ neo là xu hướng con người bị ảnh hưởng quá mức bởi thông tin đầu tiên xuất hiện khi đưa ra quyết định. Thông tin ban đầu này trở thành “mỏ neo” khiến các đánh giá và lựa chọn sau đó bị điều chỉnh xoay quanh nó, thay vì dựa trên phân tích độc lập.

Trong thực tế, hiệu ứng mỏ neo xuất hiện phổ biến trong đàm phán giá. Ví dụ, khi người bán đưa ra mức giá đầu tiên cho một chiếc xe đã qua sử dụng, con số này sẽ neo kỳ vọng của người mua, khiến các mức giá thấp hơn trở nên có vẻ hợp lý ngay cả khi giá gốc được đưa ra cao hơn giá trị thật.

Hiệu ứng này còn thể hiện rõ trong các nghiên cứu về hành vi ra quyết định của thẩm phán. Các thẩm phán được cung cấp mức thiệt hại hoặc con số ngẫu nhiên từ xúc xắc đã đưa ra phán quyết thấp hơn hoặc cao hơn đáng kể so với khi không có “mỏ neo”, cho thấy ngay cả chuyên gia cũng dễ bị ảnh hưởng.

Trong đầu tư chứng khoán, mỏ neo thường xuất hiện khi nhà đầu tư bị chi phối bởi các con số như giá mục tiêu của chuyên gia phân tích, mức giá đỉnh cũ hoặc giá mua ban đầu. Khi đó, việc đánh giá giá trị thực của cổ phiếu dễ bị lệch, dẫn đến kỳ vọng sai và quyết định thiếu khách quan.

Hiệu ứng ám ảnh về sự mất mát và Hiệu ứng sở hữu

Trong đầu tư chứng khoán, hiệu ứng ám ảnh về sự mất mát khiến nhà đầu tư sợ thua lỗ hơn mức họ mong muốn kiếm lời. Điều này dẫn đến hai hành vi phổ biến: bán quá sớm những cổ phiếu đang có lãi để “bảo vệ lợi nhuận nhỏ”, và giữ quá lâu những cổ phiếu đang giảm vì không muốn hiện thực hóa thua lỗ.

Hiệu ứng sở hữu làm tình huống trở nên trầm trọng hơn. Khi đã nắm giữ một cổ phiếu, nhà đầu tư có xu hướng đánh giá quá cao giá trị của nó chỉ vì mình sở hữu nó. Điều này dẫn đến sự gắn bó cảm tính, khiến họ khó bán cổ phiếu dù doanh nghiệp đã xấu đi hoặc không còn phù hợp với chiến lược đầu tư.

Sự kết hợp của hai hiệu ứng này khiến quyết định đầu tư thiếu khách quan, làm giảm hiệu quả danh mục và khiến nhà đầu tư bỏ lỡ cơ hội sinh lời tốt hơn trên thị trường.

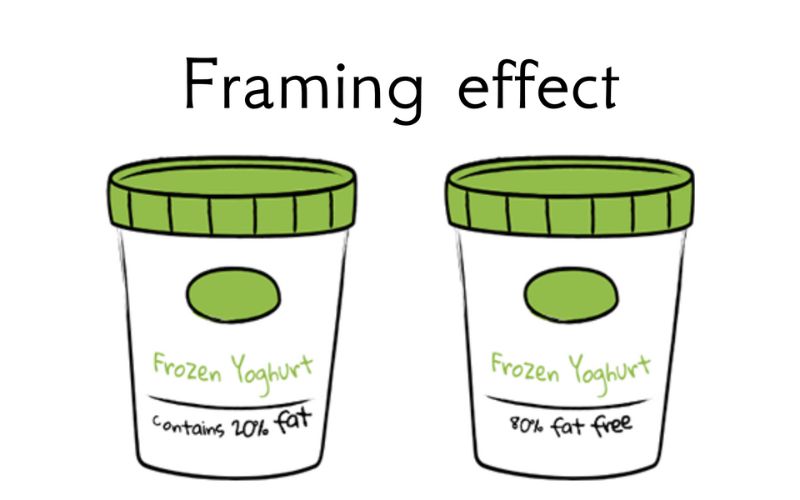

Hiệu ứng khung tâm lý

Hiệu ứng khung tâm lý mô tả việc con người đưa ra quyết định khác nhau dù thông tin là giống hệt nhau, chỉ vì cách thông tin đó được trình bày theo hướng tích cực hay tiêu cực. Theo Lý thuyết triển vọng, con người thường tránh rủi ro khi thông tin được đóng khung tích cực nhưng lại sẵn sàng chấp nhận rủi ro khi thông tin được đặt trong khung tiêu cực.

Trong đầu tư chứng khoán, hiệu ứng này xuất hiện khi nhà đầu tư bị ảnh hưởng bởi cách truyền thông hoặc chuyên gia “định khung” dữ liệu thị trường. Cùng một kết quả kinh doanh có thể được diễn giải là “tăng trưởng chậm lại” (khung tiêu cực) hoặc “vẫn duy trì tăng trưởng” (khung tích cực), từ đó dẫn đến quyết định mua – bán khác nhau. Tương tự, các tiêu đề tin tức như “thị trường giảm nhẹ” so với “VN-Index mất điểm” có thể tạo ra tác động tâm lý hoàn toàn khác dù mức biến động là như nhau.

Hiệu ứng khung tâm lý khiến nhà đầu tư phản ứng cảm tính trước cách thông tin được trình bày thay vì nhìn vào bản chất dữ liệu. Vì vậy, để ra quyết định khách quan, nhà đầu tư cần nhận diện cách tin tức được đóng khung và tập trung vào số liệu cốt lõi thay vì cảm xúc mà thông điệp mang lại.

Thiên kiến xác nhận

Thiên kiến xác nhận là xu hướng con người chỉ tìm kiếm và tin tưởng những thông tin phù hợp với niềm tin sẵn có, đồng thời bỏ qua hoặc đánh giá thấp các dữ kiện trái chiều. Điều này dẫn đến việc hiểu sai thông tin, phán đoán thiếu khách quan và đưa ra quyết định dựa trên cảm xúc hơn là dựa trên dữ liệu.

Trong đầu tư chứng khoán, thiên kiến xác nhận thể hiện khi nhà đầu tư chỉ đọc, lắng nghe hoặc ghi nhớ những thông tin ủng hộ quan điểm của mình về một cổ phiếu, chẳng hạn như chỉ chú ý đến báo cáo tích cực và bỏ qua dấu hiệu rủi ro. Khi đã kỳ vọng một cổ phiếu sẽ tăng giá, họ có xu hướng diễn giải mọi tin tức theo hướng có lợi, kể cả thông tin mơ hồ hoặc không liên quan. Điều này khiến nhà đầu tư trở nên quá tự tin vào quyết định của mình và dễ mắc sai lầm, đặc biệt trong bối cảnh thị trường biến động.

Nhận diện thiên kiến xác nhận và chủ động tìm kiếm thông tin phản biện là bước quan trọng giúp nhà đầu tư giữ được cái nhìn cân bằng, từ đó đưa ra quyết định hợp lý và giảm thiểu rủi ro.

Thiên lệch nhận thức muộn và Thiên vị sẵn có

Thiên lệch nhận thức muộn là xu hướng con người cho rằng một sự kiện “đáng lẽ có thể dự đoán được” sau khi nó đã xảy ra, dù thực tế không có đủ cơ sở để dự đoán trước. Đây là lý do khiến nhiều nhà đầu tư nhìn lại thị trường và nghĩ rằng mình “đã biết trước” một cú sập giá hoặc một nhịp tăng mạnh, dẫn đến sự tự tin thái quá và đánh giá sai khả năng dự đoán của bản thân.

Thiên vị sẵn có là xu hướng đánh giá sự việc dựa trên những thông tin dễ nhớ hoặc vừa xảy ra gần đây. Trong đầu tư, điều này khiến nhà đầu tư bị ảnh hưởng mạnh bởi tin tức mới nhất hoặc trải nghiệm cá nhân gần nhất, chẳng hạn như quá bi quan sau một đợt giảm mạnh hoặc quá lạc quan sau chuỗi tăng giá. Khi đó, họ đưa ra quyết định dựa trên cảm xúc và ký ức ngắn hạn thay vì phân tích tổng thể và dữ liệu dài hạn.

Cả hai thiên kiến đều làm méo mó khả năng đánh giá rủi ro, khiến nhà đầu tư phản ứng thái quá với các sự kiện thị trường và dễ đưa ra quyết định thiếu khách quan.

Ngụy biện chi phí chìm

Ngụy biện chi phí chìm là xu hướng con người để những chi phí đã bỏ ra và không thể thu hồi ảnh hưởng đến các quyết định hiện tại, dù về lý thuyết những chi phí này không còn liên quan. Do tác động của sự ám ảnh mất mát và các thiên kiến nhận thức khác, chúng ta thường cố gắng “bảo vệ” những gì đã đầu tư vào, dẫn đến lựa chọn phi lý và kém hiệu quả.

Trong đầu tư chứng khoán, ngụy biện này xuất hiện khi nhà đầu tư giữ chặt một cổ phiếu đang thua lỗ chỉ vì “đã lỡ mất quá nhiều” và hy vọng nó sẽ quay trở lại mức giá ban đầu. Thay vì đánh giá triển vọng doanh nghiệp tại thời điểm hiện tại, họ bám vào khoản chi phí đã bỏ ra (giá mua ban đầu), khiến quyết định ngày càng cảm tính và rủi ro. Hậu quả là họ có thể tiếp tục chịu lỗ nặng hơn chỉ vì không muốn thừa nhận khoản mất mát đã xảy ra.

Nhận diện ngụy biện chi phí chìm giúp nhà đầu tư tách bạch quá khứ khỏi hiện tại và đưa ra quyết định dựa trên giá trị thật của cổ phiếu, không phải dựa trên số tiền đã từng bỏ ra.

10522 lượt xem

10522 lượt xem 9891 lượt xem

9891 lượt xem 7206 lượt xem

7206 lượt xem 7194 lượt xem

7194 lượt xem 6359 lượt xem

6359 lượt xem 6344 lượt xem

6344 lượt xem 6194 lượt xem

6194 lượt xem 5246 lượt xem

5246 lượt xem 5159 lượt xem

5159 lượt xem 5065 lượt xem

5065 lượt xem