Vòng quay tài sản cố định là gì? Cách tính và ý nghĩa

Vòng quay tài sản cố định (Fixed Asset Turnover – FAT) là chỉ số tài chính đo lường số đồng doanh thu thuần mà doanh nghiệp tạo ra từ mỗi đồng tài sản cố định — bao gồm nhà xưởng, máy móc và thiết bị — trong một kỳ kế toán.

Chỉ số này xuất hiện trong bộ công cụ phân tích hiệu quả hoạt động (Activity Ratios) cùng với vòng quay tổng tài sản, vòng quay hàng tồn kho và vòng quay khoản phải thu. Các nhà phân tích tại DSC thường sử dụng FAT để đánh giá năng lực sinh lời từ cơ sở hạ tầng sản xuất của doanh nghiệp niêm yết.

Vòng quay tài sản cố định là gì?

Vòng quay tài sản cố định là tỷ số giữa doanh thu thuần và bình quân giá trị tài sản cố định, phản ánh mức độ hiệu quả trong việc khai thác tài sản dài hạn để tạo doanh thu.

Hai trường hợp phổ biến khi đọc chỉ số này:

- FAT cao: doanh nghiệp khai thác tối đa công suất nhà xưởng/máy móc để tạo doanh thu; gặp ở ngành bán lẻ, dịch vụ, công nghệ.

- FAT thấp: doanh nghiệp sử dụng tài sản cố định kém hiệu quả, tài sản nhàn rỗi, hoặc đang trong giai đoạn đầu tư mở rộng chưa sinh lời; gặp ở ngành thép, xi măng, điện.

Cách tính tỷ lệ vòng quay tài sản cố định

Để hiểu rõ hiệu quả sử dụng tài sản cố định của doanh nghiệp, chúng ta cần biết cách tính vòng quay tài sản cố định một cách chính xác. Tỷ lệ này cho thấy khả năng tạo ra doanh thu từ mỗi đồng tài sản cố định mà doanh nghiệp đang sở hữu và sử dụng. Công thức tính toán tương đối đơn giản nhưng mang ý nghĩa quan trọng trong phân tích tài chính.

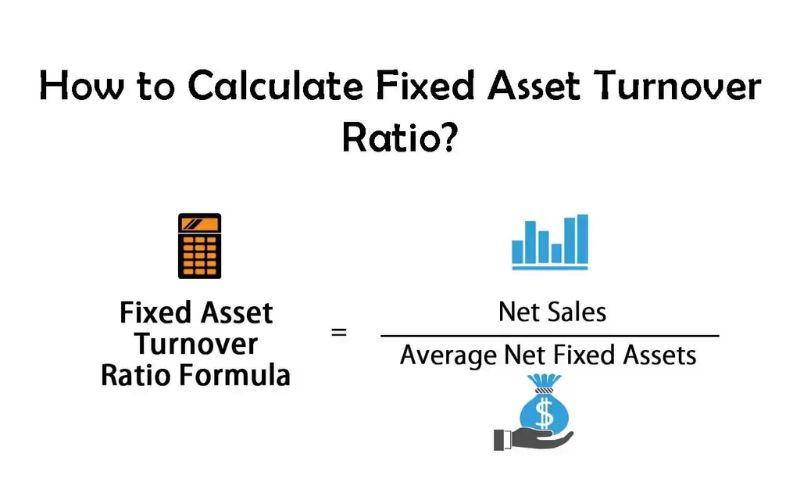

Công thức cụ thể để tính tỷ lệ vòng quay tài sản cố định là:

- Tỷ lệ vòng quay tài sản cố định = Doanh thu thuần / Bình quân giá trị tài sản cố định

Trong đó:

- Doanh thu thuần = Tổng doanh thu bán hàng và cung cấp dịch vụ − Các khoản giảm trừ (chiết khấu thương mại, hàng bán trả lại, giảm giá hàng bán). Lấy từ Báo cáo kết quả hoạt động kinh doanh, chỉ tiêu mã số 10.

- Bình quân giá trị TSCĐ = (TSCĐ đầu kỳ + TSCĐ cuối kỳ)/2. Lấy từ Bảng cân đối kế toán, phần tài sản dài hạn. Dùng giá trị sau khấu hao (giá trị còn lại) để phản ánh thực chất năng lực tài sản.

Giả sử một công ty có các số liệu sau:

- Doanh thu thuần trong năm: 1.000 tỷ VNĐ

- Giá trị tài sản cố định đầu kỳ: 450 tỷ VNĐ

- Giá trị tài sản cố định cuối kỳ: 550 tỷ VNĐ

Bước 1: Tính bình quân giá trị tài sản cố định:

- Bình quân TSCĐ = (450 tỷ VNĐ + 550 tỷ VNĐ) / 2 = 500 tỷ VNĐ

Bước 2: Tính tỷ lệ vòng quay tài sản cố định:

- Tỷ lệ vòng quay TSCĐ = 1.000 tỷ VNĐ / 500 tỷ VNĐ = 2 vòng

Kết quả này cho thấy, cứ mỗi 1 đồng tài sản cố định, doanh nghiệp tạo ra 2 đồng doanh thu thuần trong kỳ. Đây là một chỉ số quan trọng giúp các bạn học sinh, sinh viên và những người quan tâm đến lĩnh vực tài chính đánh giá hiệu quả hoạt động và quản lý tài sản của doanh nghiệp.

Ý nghĩa của vòng quay tài sản cố định

Vòng quay tài sản cố định cung cấp 4 thông tin phân tích quan trọng:

- Hiệu quả sử dụng vốn dài hạn: FAT cho biết ban lãnh đạo có đang tối ưu hóa đầu tư nhà xưởng, máy móc hay không. FAT tăng liên tục qua 3–5 năm là tín hiệu quản trị tốt; FAT giảm dù doanh thu tăng báo hiệu đầu tư tài sản cố định chưa hiệu quả.

- Năng lực sản xuất thực tế: FAT cao (trên 3 vòng với ngành sản xuất nhẹ) thường phản ánh công suất máy móc được khai thác tốt, quy trình sản xuất tối ưu. Tuy nhiên, FAT trên 5 vòng cần kiểm tra thêm: có thể tài sản đã khấu hao gần hết, cần đầu tư thay thế.

- Cơ sở so sánh đồng ngành: Chỉ số này có ý nghĩa nhất khi so sánh giữa các doanh nghiệp cùng ngành. Ví dụ: FAT của Hòa Phát (thép) ở mức 0.8–1.2 vòng là bình thường, trong khi FPT (công nghệ) duy trì FAT 3–5 vòng do ít đầu tư tài sản vật chất.

- Tín hiệu đầu tư và định giá: Nhà đầu tư tại DSC thường kết hợp FAT với ROA (tỷ suất sinh lời trên tổng tài sản) và ROIC (tỷ suất sinh lời trên vốn đầu tư) để đánh giá toàn diện chất lượng tài sản doanh nghiệp niêm yết trước khi ra quyết định đầu tư.

Thế nào là vòng quay tài sản cố định tốt?

Không có ngưỡng FAT "tốt" áp dụng chung cho mọi ngành. Bảng dưới đây phân loại theo đặc thù ngành tại Việt Nam:

| Ngành | FAT trung bình | Lý do |

| Công nghệ / Phần mềm | 3–6 vòng | Ít tài sản cố định, doanh thu cao |

| Bán lẻ / Thương mại | 2–4 vòng | Tài sản cố định trung bình, doanh thu cao |

| Sản xuất nhẹ (thực phẩm, may mặc) | 1.5–3 vòng | Máy móc vừa phải |

| Sản xuất nặng (thép, xi măng, điện) | 0.5–1.5 vòng | Đầu tư tài sản rất lớn |

| Bất động sản | 0.1–0.5 vòng | Tài sản cố định khổng lồ |

3 tiêu chí đánh giá FAT đúng cách:

- So sánh với trung bình ngành: FAT = 1.8 vòng với ngành thép là tốt, nhưng với bán lẻ lại thấp.

- Theo dõi xu hướng 3–5 năm: FAT tăng dần mới là dấu hiệu cải thiện thực sự, không chỉ nhìn một kỳ.

- Đặt cạnh chính sách khấu hao: Doanh nghiệp khấu hao nhanh sẽ có giá trị TSCĐ thấp → FAT cao hơn một cách giả tạo; cần điều chỉnh khi so sánh.

Phân biệt tài sản cố định và vòng quay tổng tài sản cố định

| Đặc điểm | Tài sản cố định (TSCĐ) | Vòng quay tổng tài sản cố định |

| Định nghĩa | Là những tài sản có giá trị lớn, thời gian sử dụng dài (thường trên 1 năm), không thay đổi hình thái ban đầu trong quá trình sản xuất kinh doanh. | Là một chỉ số tài chính đo lường hiệu quả sử dụng tài sản cố định để tạo ra doanh thu. |

| Bản chất | Là một loại tài sản vật chất hoặc vô hình mà doanh nghiệp sở hữu. | Là một tỷ lệ, một thước đo hiệu suất hoạt động. |

| Vị trí | Là một khoản mục nằm trên Bảng cân đối kế toán. | Là một chỉ số được tính toán từ các dữ liệu trên Báo cáo kết quả kinh doanh và Bảng cân đối kế toán. |

| Ý nghĩa | Thể hiện quy mô, cơ cấu vốn đầu tư dài hạn của doanh nghiệp. | Phản ánh hiệu quả của việc đầu tư và khai thác tài sản cố định trong việc tạo ra doanh thu. |

| Đánh giá | Giá trị tuyệt đối của tài sản. | Tỷ lệ giữa doanh thu và tài sản cố định (doanh thu / tài sản cố định). |

| Mục đích sử dụng | Để biết tổng giá trị tài sản dài hạn của doanh nghiệp. | Để đánh giá năng lực sản xuất, hiệu quả quản lý tài sản và so sánh hiệu suất với đối thủ cùng ngành. |

Kết luận

Bạn đã hiểu rõ tầm quan trọng của vòng quay tài sản cố định là gì trong việc đánh giá hiệu quả sử dụng tài sản và năng lực hoạt động của doanh nghiệp. Nắm vững cách tính và ý nghĩa của chỉ số này là một nền tảng quan trọng, nhưng để biến kiến thức đó thành lợi thế cạnh tranh thực sự và tự tin tìm kiếm công việc đầu tiên trong ngành chứng khoán, bạn cần một chương trình đào tạo chuyên sâu và thực chiến.

Tại DSC, đội ngũ chuyên gia tư vấn đầu tư thường xuyên phân tích các chỉ số tài chính như FAT, ROA, ROIC trên hàng trăm doanh nghiệp niêm yết tại HoSE và HNX để hỗ trợ nhà đầu tư đưa ra quyết định chính xác. Nếu bạn muốn tìm hiểu thêm về cách ứng dụng các chỉ số này trong phân tích cổ phiếu thực tế, hãy liên hệ DSC qua website DSC hoặc hotline (+84) 24 3880 3456 để được hỗ trợ đầu tư.

19089 lượt xem

19089 lượt xem 12864 lượt xem

12864 lượt xem 11957 lượt xem

11957 lượt xem 11009 lượt xem

11009 lượt xem 10259 lượt xem

10259 lượt xem 8690 lượt xem

8690 lượt xem 8253 lượt xem

8253 lượt xem 7560 lượt xem

7560 lượt xem 7084 lượt xem

7084 lượt xem 6825 lượt xem

6825 lượt xem