Phân tích chuỗi giá trị ngành Điện Việt Nam

Điện năng được ví như "mạch máu" của nền kinh tế, là yếu tố then chốt đảm bảo an ninh năng lượng và thúc đẩy quá trình công nghiệp hóa. Đối với các nhà đầu tư, việc thấu hiểu chuỗi giá trị ngành điện không chỉ giúp nhận diện các doanh nghiệp đầu ngành mà còn giúp đánh giá tác động của các chính sách lớn như Quy hoạch điện VIII hay cơ chế DPPA.

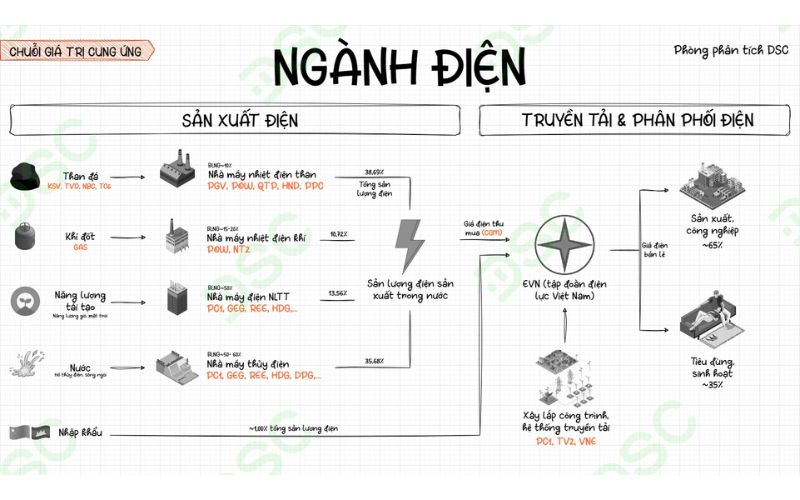

Trong mô hình phân tích của DSC, chuỗi giá trị này được cấu trúc chặt chẽ qua 4 giai đoạn từ khai thác nguyên liệu đầu vào đến tiêu thụ cuối cùng.

Chuỗi giá trị ngành điện Việt Nam

Sự vận hành của ngành điện là một chu kỳ khép kín, nơi mỗi mắt xích đều có vai trò riêng biệt về mặt kỹ thuật và tài chính. Sự phân hóa giữa các nguồn điện (than, khí, thủy điện, NLTT) tạo ra những cơ hội đầu tư khác nhau tùy thuộc vào điều kiện thủy văn và chính sách giá.

Thượng nguồn: Năng lượng đầu vào

Thượng nguồn là nơi cung cấp nhiên liệu để vận hành các nhà máy điện. Tại Việt Nam, nguồn nhiên liệu đầu vào đang có sự chuyển dịch mạnh mẽ từ hóa thạch sang các nguồn năng lượng sạch hơn.

- Than đá: Đây vẫn là nguồn nhiên liệu chủ chốt cho các nhà máy nhiệt điện. Các đơn vị cung ứng chính là Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) và Tổng Công ty Đông Bắc. Hiện nay, Việt Nam đang gia tăng nhập khẩu than từ Úc và Indonesia để bù đắp cho sự giới hạn của tài nguyên nội địa.

- Khí đốt: Nguồn khí tự nhiên từ các bể Cửu Long, Nam Côn Sơn được cung cấp qua hệ thống đường ống của PVGAS. Xu hướng tương lai là chuyển dịch sang khí hóa lỏng (LNG) nhập khẩu để đảm bảo nguồn cung cho các nhà máy điện khí hiện đại tại khu vực miền Nam.

- Thủy năng và Năng lượng tái tạo: Tận dụng dòng chảy sông ngòi, bức xạ mặt trời và sức gió. Điểm đặc biệt của nhóm này là chi phí nhiên liệu bằng không, giúp tối ưu hóa biên lợi nhuận đáng kể cho các doanh nghiệp sở hữu nhà máy.

Trung nguồn: Sản xuất điện

Đây là khâu quan trọng nhất, tạo ra giá trị gia tăng nội sinh lớn nhất cho toàn chuỗi. Theo số liệu phân tích của DSC, cơ cấu nguồn điện Việt Nam đang duy trì sự cân bằng giữa các loại hình phụ tải.

- Nhiệt điện than (38,69%): Đóng vai trò phụ tải nền, đảm bảo sự ổn định của hệ thống điện quốc gia. Các doanh nghiệp niêm yết tiêu biểu bao gồm PGV, POW, QTP, HND. Lợi nhuận nhóm này thường ổn định nhưng chịu áp lực từ giá than và các tiêu chuẩn khí thải.

- Thủy điện (35,68%): Là loại hình có giá thành rẻ nhất và biên lợi nhuận gộp cao nhất (có thể đạt 50-70%). Những doanh nghiệp như REE, GEG, HDG, DPG thường hưởng lợi lớn trong các chu kỳ La Nina với lượng mưa dồi dào.

- Năng lượng tái tạo (13,56%): Bao gồm điện mặt trời và điện gió. Đây là phân khúc phát triển bùng nổ nhất nhờ các chính sách hỗ trợ và cơ chế mua bán điện trực tiếp (DPPA). Các đơn vị dẫn đầu là PC1, GEG, REE.

- Nhiệt điện khí (10,72%): Là nguồn năng lượng chuyển tiếp ít phát thải hơn than. Các dự án trọng điểm như Nhơn Trạch 3 & 4 của POW hay nhà máy của NT2 đang được kỳ vọng sẽ thay thế dần các nguồn nhiệt điện cũ.

Hạ nguồn: Truyền tải, Phân phối và Bán

Khâu này đóng vai trò vận chuyển điện năng từ nơi sản xuất đến nơi tiêu thụ. Hiện nay, hạ tầng truyền tải vẫn mang tính độc quyền tự nhiên do Tập đoàn Điện lực Việt Nam (EVN) quản lý.

- Truyền tải và Điều độ: Thực hiện bởi EVNNPT (Truyền tải) và Trung tâm Điều độ Hệ thống điện Quốc gia (A0). Hệ thống này giúp kết nối các nguồn điện từ miền Bắc và Trung (nơi tập trung nguồn thủy điện và NLTT) tới các trung tâm kinh tế lớn ở miền Nam.

- Phân phối và Bán lẻ: Được đảm nhiệm bởi 5 Tổng công ty điện lực miền (Hà Nội, TP.HCM, Miền Bắc, Miền Trung, Miền Nam).

- Xây lắp công trình điện: Đây là mảng kinh doanh dành cho các doanh nghiệp tư nhân có năng lực kỹ thuật cao. Các đơn vị như PC1, TV2, VNE thường xuyên trúng các gói thầu xây dựng đường dây 500kV và các trạm biến áp, đóng góp lớn vào doanh thu và lợi nhuận nhờ làn sóng đầu tư hạ tầng điện.

Đầu ra: Cơ cấu tiêu thụ điện

Cơ cấu tiêu thụ điện phản ánh rõ nét sức khỏe và định hướng phát triển của nền kinh tế Việt Nam. Theo dữ liệu từ DSC, nhu cầu tiêu thụ điện được phân bổ vào hai nhóm chính.

- Sản xuất và Công nghiệp (chiếm khoảng 65%): Đây là động lực tăng trưởng chính của ngành điện, gắn liền với tốc độ giải ngân vốn FDI và quá trình công nghiệp hóa. Các khu công nghiệp lớn tại Bắc Ninh, Bình Dương, Đồng Nai là những "hộ tiêu thụ" khổng lồ.

- Tiêu dùng và Sinh hoạt (chiếm khoảng 35%): Nhu cầu này tăng trưởng ổn định theo tốc độ đô thị hóa và gia tăng thu nhập dân cư. Các đợt nắng nóng cực đoan thường đẩy tiêu dùng sinh hoạt lên cao, tạo áp lực cung ứng điện trong ngắn hạn.

Các xu hướng chiến lược tác động đến ngành điện 2026

Nhà đầu tư cần đặc biệt lưu ý đến 3 xu hướng lớn đang tái định hình chuỗi giá trị ngành điện trong năm 2026. Một là, chuyển dịch năng lượng xanh theo mục tiêu Net Zero 2050, dẫn đến việc hạn chế tối đa các dự án nhiệt điện than mới và ưu tiên điện khí LNG cùng năng lượng tái tạo. Hai là, sự ra đời của cơ chế DPPA giúp doanh nghiệp sản xuất có thể mua điện trực tiếp từ các nhà máy năng lượng sạch, mở ra thị trường cạnh tranh minh bạch hơn.

Cuối cùng, việc điều chỉnh giá bán lẻ điện theo cơ chế thị trường (lần gần nhất tăng 4,8% vào tháng 05/2025) đã giúp cải thiện đáng kể tình hình tài chính của EVN. Điều này tạo ra dòng tiền quan trọng để thanh toán cho các nhà máy phát điện và tái đầu tư vào hệ thống truyền tải, giải tỏa "nút thắt" cho các dự án năng lượng tái tạo đang chờ đấu nối.

>> Xem thêm:

- Phân tích chuỗi giá trị ngành Bất Động Sản Việt Nam

- Phân tích chuỗi Giá trị ngành Ngân Hàng Việt Nam

Kết luận

Ngành điện Việt Nam đang đứng trước ngưỡng cửa của sự thay đổi mang tính lịch sử. Việc lựa chọn những doanh nghiệp sở hữu cơ cấu nguồn đa dạng như REE, những đơn vị xây lắp hàng đầu như PC1 hay những đầu tàu nhiệt điện như POW sẽ mang lại lợi thế bền vững cho danh mục đầu tư của bạn.

19039 lượt xem

19039 lượt xem 12780 lượt xem

12780 lượt xem 11913 lượt xem

11913 lượt xem 10959 lượt xem

10959 lượt xem 10161 lượt xem

10161 lượt xem 8644 lượt xem

8644 lượt xem 8229 lượt xem

8229 lượt xem 7563 lượt xem

7563 lượt xem 7050 lượt xem

7050 lượt xem 6763 lượt xem

6763 lượt xem