Phân tích chuỗi giá trị ngành Nhựa Việt Nam

Ngành nhựa không chỉ là một phần tất yếu trong đời sống sinh hoạt mà còn là mắt xích quan trọng trong chuỗi cung ứng của nhiều ngành công nghiệp khác như xây dựng, điện tử và thực phẩm. Tại Việt Nam, ngành nhựa đóng góp khoảng 6,7% vào tổng GDP toàn quốc. Tuy nhiên, để đánh giá chính xác tiềm năng của một doanh nghiệp nhựa trên thị trường chứng khoán, nhà đầu tư cần hiểu rõ chuỗi giá trị ngành nhựa – vốn đang có sự phân hóa mạnh mẽ về biên lợi nhuận giữa các phân đoạn.

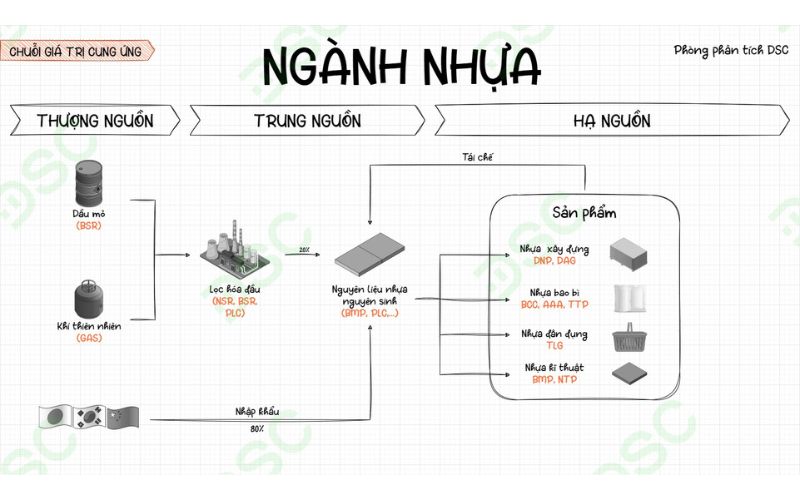

Dựa trên sơ đồ phân tích của DSC, chuỗi giá trị này được chia thành 3 phân khúc cốt lõi: Thượng nguồn, Trung nguồn và Hạ nguồn.

Chuỗi giá trị ngành nhựa Việt Nam

Sự vận hành của ngành nhựa bắt đầu từ các nguồn tài nguyên hóa thạch và kết thúc ở những sản phẩm tiêu dùng đa dạng. Điểm đặc thù của chuỗi giá trị này là sự nhạy cảm cực cao với biến động giá dầu thô toàn cầu.

Thượng nguồn (Upstream)

Đây là giai đoạn khởi đầu, tập trung vào các hoạt động khai thác và cung cấp nguyên liệu thô cơ bản cho ngành hóa dầu. Các sản phẩm chính ở giai đoạn này là dầu mỏ và khí thiên nhiên.

Tại Việt Nam, các doanh nghiệp tiêu biểu hoạt động ở phân khúc này bao gồm Tập đoàn Dầu khí Việt Nam với các đơn vị như BSR (Lọc hóa dầu Bình Sơn) và GAS (Tổng Công ty Khí Việt Nam). Đặc điểm tài chính quan trọng của thượng nguồn là chi phí sản xuất và giá bán chịu ảnh hưởng trực tiếp 100% từ biến động địa chính trị và giá dầu thô thế giới. Đây là mắt xích quyết định giá vốn cho toàn bộ các giai đoạn sau của chuỗi giá trị.

Trung nguồn (Midstream)

Trung nguồn là giai đoạn chuyển hóa nguyên liệu hóa thạch thành các loại hạt nhựa (Polymer) thông qua quá trình chưng cất và cracking phức tạp. Đây là khâu đòi hỏi công nghệ cực cao và vốn đầu tư khổng lồ.

Hiện nay, nguồn cung hạt nhựa nội địa của Việt Nam mới chỉ đáp ứng được khoảng 20% nhu cầu sản xuất, dẫn đến việc chúng ta phải nhập khẩu tới 80% nguyên liệu từ Trung Quốc, Hàn Quốc và Ả Rập Xê Út. Các loại hạt nhựa phổ biến nhất là PE, PP và PVC. Một điểm sáng đáng chú ý là sự vận hành của Tổ hợp hóa dầu Long Sơn (LSP) với công suất 1,4 triệu tấn/năm, kỳ vọng sẽ nâng khả năng tự chủ nguyên liệu hạt nhựa của Việt Nam lên mức 35%, giúp giảm bớt áp lực tỷ giá cho các doanh nghiệp hạ nguồn. Các đơn vị tiêu biểu ở phân khúc này là NSR (Lọc hóa dầu Nghi Sơn) và BSR.

Hạ nguồn (Downstream)

Hạ nguồn là phân khúc sôi động nhất, sử dụng hạt nhựa nguyên sinh phối trộn với các chất phụ gia để tạo ra sản phẩm thành phẩm. Phân khúc này được chia thành 4 nhóm sản phẩm chính với những đặc thù kinh doanh riêng biệt.

- Nhựa xây dựng (25% sản lượng): Bao gồm các sản phẩm như ống nhựa, thanh profile và ván sàn. Đây là mảng có biên lợi nhuận tốt và triển vọng khả quan nhờ sự phục hồi của đầu tư công và ngành xây dựng dân dụng. Các doanh nghiệp đầu ngành như BMP (Nhựa Bình Minh) và NTP (Nhựa Tiền Phong) đang sở hữu thị phần áp đảo.

- Nhựa bao bì (35% sản lượng): Đây là mảng chiếm tỷ trọng lớn nhất, sản xuất túi siêu thị, chai PET và màng phức hợp. Tuy nhiên, nhóm này đang chịu áp lực lớn từ xu hướng tiêu dùng xanh và các quy định hạn chế nhựa dùng một lần. Doanh nghiệp tiêu biểu là AAA (Nhựa An Phát Xanh).

- Nhựa dân dụng (22% sản lượng): Tập trung vào các sản phẩm gia dụng, đồ chơi và dụng cụ văn phòng. TLG (Tập đoàn Thiên Long) là đại diện tiêu biểu nhất với hệ thống phân phối phủ khắp cả nước.

- Nhựa kỹ thuật (18% sản lượng): Cung cấp linh kiện cho ngành ô tô, xe máy và thiết bị điện tử. Đây là mảng đòi hỏi độ chính xác cao và thường nằm trong chuỗi cung ứng của các tập đoàn đa quốc gia. Những cái tên đáng chú ý gồm BMP, NTP và NHH (Nhựa Hà Nội).

Các yếu tố tác động và xu hướng tái chế tuần hoàn

Biên lợi nhuận của các doanh nghiệp nhựa Việt Nam, đặc biệt là nhóm hạ nguồn, thường vận động ngược chiều với giá hạt nhựa nguyên sinh. Trong giai đoạn hiện tại, ngành nhựa đang hưởng lợi khi giá hạt nhựa duy trì ở vùng thấp do tình trạng dư cung toàn cầu từ phía Trung Quốc. Điều này giúp các doanh nghiệp như BMP hay NTP cải thiện biên lợi nhuận gộp đáng kể.

Một mắt xích mới đang dần hình thành trong chuỗi giá trị là Tái chế (Recycling). Theo quy định EPR (Trách nhiệm mở rộng của nhà sản xuất), các doanh nghiệp nhựa bắt buộc phải có trách nhiệm thu gom và tái chế bao bì theo tỷ lệ nhất định. Xu hướng này không chỉ giúp bảo vệ môi trường mà còn là giải pháp giúp doanh nghiệp giảm bớt sự phụ thuộc vào nguồn hạt nhựa nguyên sinh nhập khẩu đắt đỏ trong dài hạn.

>> Xem thêm:

Kết luận

Dựa trên phân tích chuỗi giá trị, DSC nhận thấy cơ hội đầu tư đang tập trung vào nhóm nhựa xây dựng nhờ khả năng chuyển giao chi phí sang người tiêu dùng tốt và hưởng lợi từ hạ tầng giao thông đang được đẩy mạnh. Bên cạnh đó, việc các tổ hợp hóa dầu trong nước đi vào hoạt động ổn định sẽ là "cú hích" giúp các doanh nghiệp nội địa tối ưu hóa chi phí logistics và giảm thiểu rủi ro biến động tỷ giá.

Nhà đầu tư cần lưu ý theo dõi sát sao giá dầu thô và chính sách thuế đối ứng tại các thị trường xuất khẩu lớn như Mỹ để có chiến lược giải ngân phù hợp với các mã cổ phiếu ngành nhựa.

19039 lượt xem

19039 lượt xem 12780 lượt xem

12780 lượt xem 11913 lượt xem

11913 lượt xem 10959 lượt xem

10959 lượt xem 10158 lượt xem

10158 lượt xem 8644 lượt xem

8644 lượt xem 8229 lượt xem

8229 lượt xem 7563 lượt xem

7563 lượt xem 7050 lượt xem

7050 lượt xem 6762 lượt xem

6762 lượt xem