Phân tích chuỗi giá trị ngành Phân Bón Việt Nam

Ngành phân bón đóng vai trò là "mắt xích vàng" trong chuỗi giá trị nông nghiệp, đảm bảo an ninh lương thực và nâng cao năng suất cây trồng. Đối với các nhà đầu tư chứng khoán, đây là một ngành có tính chu kỳ rất mạnh, chịu ảnh hưởng trực tiếp bởi giá năng lượng thế giới và các chính sách thuế đặc thù. Việc thấu hiểu chuỗi giá trị ngành phân bón sẽ giúp bạn nhận diện được đâu là thời điểm doanh nghiệp hưởng lợi từ giá vốn rẻ hoặc bùng nổ lợi nhuận nhờ giá bán thành phẩm tăng cao.

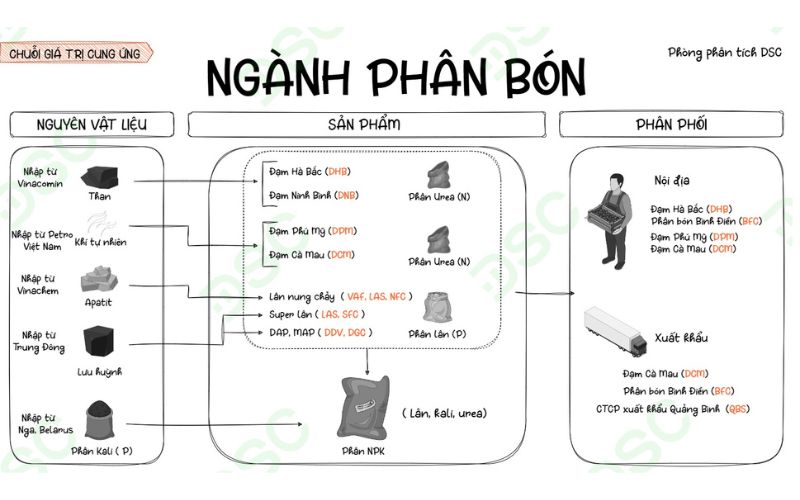

Theo mô hình phân tích của DSC, chuỗi giá trị này được bóc tách từ khâu khai thác nguyên liệu đầu vào đến quy trình sản xuất hiện đại và hệ thống phân phối rộng khắp toàn cầu.

Chuỗi giá trị ngành phân bón Việt Nam

Sự vận hành của ngành phân bón Việt Nam là một hệ sinh thái đan xen giữa việc tận dụng tài nguyên nội địa và phụ thuộc vào nguyên liệu nhập khẩu. Chuỗi giá trị này được chia làm 3 phân khúc cốt lõi: Thượng nguồn, Trung nguồn và Hạ nguồn.

Thượng nguồn (Upstream): Nguồn nguyên liệu đầu vào

Thượng nguồn là giai đoạn khai thác và cung ứng các nguồn năng lượng, khoáng sản thiết yếu. Hiện nay, Việt Nam mới chỉ tự chủ được khoảng 40-50% nguyên liệu đầu vào, phần còn lại vẫn phải phụ thuộc vào biến động của thị trường quốc tế.

- Khí tự nhiên và Than đá: Đây là hai nguyên liệu quan trọng nhất để sản xuất phân Đạm (Urea). Tại miền Nam, các nhà máy như Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM) sử dụng khí thiên nhiên từ Tập đoàn Dầu khí Việt Nam (PVN). Trong khi đó, các nhà máy miền Bắc như Đạm Hà Bắc lại sử dụng than đá từ Vinacomin làm nguyên liệu chính.

- Quặng Apatit: Là "linh hồn" của phân Lân, quặng Apatit chủ yếu được khai thác tại Lào Cai bởi Vinachem và cung cấp cho các đơn vị như LAS, DGC hay DDV.

- Lưu huỳnh và Amoniac (NH3): Những nguyên liệu này phục vụ sản xuất phân phức hợp DAP, MAP và phần lớn phải nhập khẩu từ Trung Đông hoặc Trung Quốc.

- Phân Kali (K): Đây là mắt xích yếu nhất trong chuỗi giá trị nội địa do Việt Nam hoàn toàn không có mỏ Kali. Chúng ta phải nhập khẩu 100% từ Nga, Belarus và Canada để đáp ứng nhu cầu sản xuất NPK.

Trung nguồn (Midstream): Sản xuất và Công nghệ chế biến

Giai đoạn trung nguồn là nơi các doanh nghiệp thể hiện năng lực công nghệ để tạo ra giá trị gia tăng cao cho sản phẩm. Việt Nam đã đạt được những bước tiến dài trong việc tự chủ sản xuất các dòng phân bón chủ lực.

- Phân Urea (N): Với tổng công suất đạt khoảng 3 triệu tấn/năm, các doanh nghiệp như DPM và DCM đang sử dụng công nghệ hàng đầu từ Ý và Đan Mạch để tạo ra loại đạm hạt trong, tan nhanh, giúp cây trồng hấp thụ tối ưu.

- Phân Lân (P) và DAP/MAP: Các doanh nghiệp thuộc Vinachem và Đức Giang (DGC) đang dẫn dắt phân khúc này. Riêng DGC nổi bật với khả năng chế biến sâu, tạo ra các sản phẩm phốt pho vàng và DAP có giá trị kinh tế cao.

- Phân phức hợp NPK: Đây là phân khúc có sự cạnh tranh mạnh nhất. Các đơn vị đầu ngành hiện đang áp dụng công nghệ hóa học tiên tiến từ Tây Ban Nha, giúp dinh dưỡng phân bổ đồng đều trong từng hạt phân, thay vì phương pháp phối trộn thô sơ như trước đây.

Hạ nguồn (Downstream): Hệ thống phân phối và Xuất khẩu

Thành phẩm sau khi rời nhà máy sẽ đi qua mạng lưới phân phối dày đặc để đến tay người nông dân hoặc vươn ra thị trường quốc tế.

- Kênh nội địa: Sản phẩm được đưa tới tay hộ nông dân thông qua hệ thống đại lý cấp 1, cấp 2 và các hợp tác xã nông nghiệp. Nhu cầu nội địa ước tính duy trì ổn định quanh mức 11 triệu tấn mỗi năm, gắn liền với các vùng trọng điểm lúa gạo và cây công nghiệp.

- Thị trường xuất khẩu: Phân bón Việt Nam đã khẳng định được vị thế tại Đông Nam Á. Trong đó, Campuchia là thị trường chiến lược lớn nhất, chiếm hơn 30% kim ngạch xuất khẩu của các doanh nghiệp như DCM. Ngoài ra, các thị trường khó tính như Hàn Quốc và Nhật Bản cũng đang dần mở rộng cửa cho phân bón chất lượng cao của Việt Nam.

Các yếu tố then chốt ảnh hưởng đến biên lợi nhuận

Nhà đầu tư cần đặc biệt chú ý đến hai biến số có thể làm thay đổi hoàn toàn cục diện lợi nhuận của ngành phân bón trong năm 2025.

- Biến động giá năng lượng: Giá khí đầu vào của các doanh nghiệp đạm thường neo theo 46% giá dầu FO tại Singapore. Do đó, khi giá dầu thế giới biến động mạnh, giá vốn hàng bán của DPM hay DCM sẽ lập tức bị ảnh hưởng. Việc theo dõi giá khí và giá dầu là bài tập bắt buộc khi phân tích nhóm cổ phiếu này.

- Bước ngoặt từ chính sách Thuế VAT: Một thông tin cực kỳ quan trọng là việc đưa phân bón vào diện chịu thuế VAT 5% (dự kiến áp dụng từ tháng 07/2025). Thay đổi này giúp các doanh nghiệp sản xuất trong nước được khấu trừ thuế VAT đầu vào của nguyên liệu, điện năng và máy móc. Điều này không chỉ giúp giảm giá thành sản phẩm khoảng 2-3% mà còn tăng sức cạnh tranh đáng kể so với phân bón nhập khẩu.

>> Xem thêm: Cổ phiếu ngành Nông Nghiệp: Tổng quan và top mã đầu tư

Xu hướng dịch chuyển sang phân bón hữu cơ và xanh

Trong lộ trình hướng tới Net Zero 2050, chuỗi giá trị ngành phân bón đang chứng kiến sự dịch chuyển từ vô cơ sang hữu cơ. Chính phủ đang khuyến khích tăng tỷ lệ sử dụng phân bón hữu cơ và vi sinh lên mức 30% vào năm 2025. Các doanh nghiệp đầu ngành như DCM và DPM đều đã bắt đầu đầu tư mạnh vào các dòng phân bón hữu cơ vi sinh, phân bón tan chậm có kiểm soát để đáp ứng các tiêu chuẩn nông nghiệp bền vững như VietGAP hay GlobalGAP.

>> Xem thêm:

Kết luận

Thị trường phân bón giai đoạn 2025-2026 hứa hẹn nhiều dư địa tăng trưởng nhờ sự phục hồi của giá nông sản toàn cầu và trợ lực từ chính sách thuế VAT mới. Nhà đầu tư nên tập trung vào các doanh nghiệp sở hữu chuỗi giá trị khép kín, có nền tảng tài chính mạnh và sở hữu lượng tiền mặt lớn.

Việc lựa chọn đúng thời điểm khi giá phân bón thế giới bắt đầu chu kỳ tăng sẽ mang lại tỷ suất sinh lời vượt trội cho danh mục của bạn.

19039 lượt xem

19039 lượt xem 12780 lượt xem

12780 lượt xem 11913 lượt xem

11913 lượt xem 10959 lượt xem

10959 lượt xem 10158 lượt xem

10158 lượt xem 8644 lượt xem

8644 lượt xem 8229 lượt xem

8229 lượt xem 7563 lượt xem

7563 lượt xem 7050 lượt xem

7050 lượt xem 6762 lượt xem

6762 lượt xem