Phân tích chuỗi giá trị ngành thép Việt Nam

Trong lĩnh vực tài chính, việc hiểu rõ chuỗi giá trị ngành thép là điều kiện tiên quyết để đánh giá sức khỏe tài chính và tiềm năng tăng trưởng của một doanh nghiệp. Ngành thép không chỉ đơn thuần là sản xuất; đó là một hệ sinh thái phức tạp bị tác động bởi giá nguyên liệu toàn cầu, chi phí logistics và chu kỳ bất động sản.

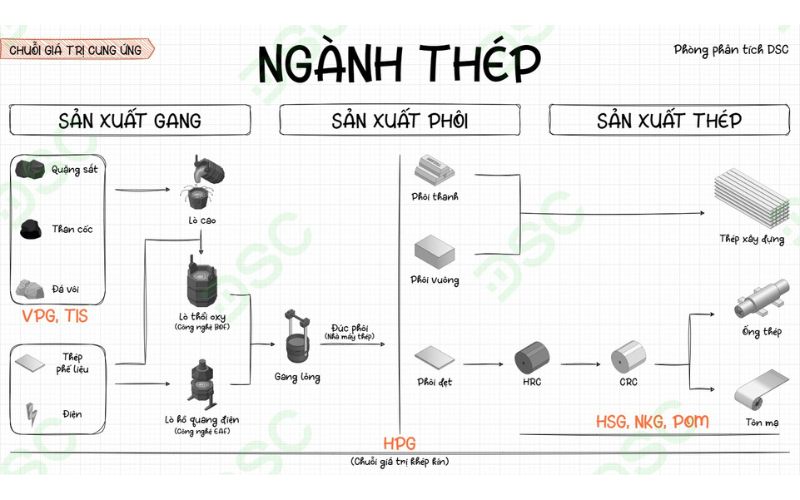

Chuỗi giá trị ngành thép Việt Nam

Chuỗi giá trị ngành thép được chia thành 3 giai đoạn chính: Thượng nguồn, Trung nguồn và Hạ nguồn. Mức độ tích hợp dọc (sở hữu nhiều giai đoạn trong chuỗi) sẽ quyết định lợi thế cạnh tranh về chi phí và biên lợi nhuận của doanh nghiệp.

Thượng nguồn (Upstream)

Giai đoạn thượng nguồn tập trung vào việc khai thác và cung ứng các nguyên liệu thô cần thiết cho quá trình luyện kim. Tại Việt Nam, đặc thù của giai đoạn này là sự phụ thuộc rất lớn vào thị trường quốc tế, khiến các doanh nghiệp trong nước chịu ảnh hưởng mạnh bởi biến động vĩ mô toàn cầu.

Các nguyên liệu cốt lõi trong giai đoạn thượng nguồn:

- Quặng sắt và Than cốc: Đây là hai thành tố không thể thiếu cho công nghệ Lò cao (BF). Hiện nay, Việt Nam phải nhập khẩu lượng lớn quặng sắt từ các đối tác tại Úc và Brazil – những quốc gia sở hữu trữ lượng quặng chất lượng cao nhất thế giới.

- Thép phế liệu và Điện năng: Đây là nguyên liệu đầu vào chủ chốt cho công nghệ Lò hồ quang điện (EAF). Hiệu quả sản xuất của nhóm này phụ thuộc trực tiếp vào giá điện và khả năng thu gom phế liệu nội địa.

Về mặt tài chính, chi phí nguyên liệu thường chiếm tới 65% - 75% giá vốn hàng bán (COGS). Do đó, sự biến động của giá quặng sắt thế giới và tỷ giá USD/VND sẽ tác động trực tiếp và tức thì đến lợi nhuận ròng của doanh nghiệp. Các doanh nghiệp tiêu biểu trong giai đoạn này bao gồm VPG (chuyên cung ứng quặng sắt, than cốc) hay TIS (sở hữu mỏ quặng nội địa nhưng năng lực khai thác còn hạn chế).

Trung nguồn (Midstream)

Trung nguồn là giai đoạn chuyển hóa nguyên liệu thô thành các loại phôi thép (thép thô) – bán thành phẩm then chốt để cung cấp cho quá trình cán thép thành phẩm. Ở giai đoạn này, sự khác biệt về công nghệ sản xuất sẽ tạo ra sự phân hóa lớn về biên lợi nhuận giữa các doanh nghiệp.

Hai công nghệ sản xuất phổ biến tại Việt Nam:

- Công nghệ Lò thổi Oxy (BOF): Sử dụng gang lỏng từ lò cao. Công nghệ này đòi hỏi vốn đầu tư (Capex) cực lớn nhưng đổi lại mang đến lợi thế quy mô và chi phí biến đổi thấp. Hòa Phát (HPG) là đơn vị dẫn đầu tuyệt đối ở mảng này nhờ quy trình khép kín giúp tối ưu hóa chi phí sản xuất phôi.

- Công nghệ Lò hồ quang điện (EAF): Nấu chảy thép phế liệu bằng điện. Dù chi phí đầu tư ban đầu thấp hơn và vận hành linh hoạt, nhưng chi phí sản xuất trên mỗi đơn vị sản phẩm thường cao hơn và phụ thuộc nặng nề vào giá điện.

Sản phẩm đầu ra của giai đoạn này bao gồm Phôi vuông (Billets) dùng để cán thép xây dựng và Phôi dẹt (Slabs) – nguyên liệu duy nhất để cán ra thép cuộn cán nóng (HRC). HRC hiện được coi là "nút thắt" của ngành thép Việt Nam vì chỉ có Hòa Phát và Formosa Hà Tĩnh đủ năng lực sản xuất. Đây là mặt hàng có giá trị gia tăng cao và tạo ra rào cản gia nhập ngành rất lớn cho các đối thủ mới.

Hạ nguồn (Downstream)

Giai đoạn hạ nguồn thực hiện việc chế biến các loại phôi thép thành sản phẩm thương mại cuối cùng để cung cấp cho thị trường dân dụng, công nghiệp xây dựng và xuất khẩu. Tùy thuộc vào hình dáng và mục đích sử dụng, thành phẩm được chia thành hai nhóm chính:

- Nhóm thép dài (Long Products): Gồm thép thanh, thép cuộn và thép hình. Đối tượng tiêu thụ chính là ngành xây dựng dân dụng và các dự án đầu tư công trọng điểm như cầu đường, sân bay, cao tốc. Nhu cầu của nhóm này gắn liền với tốc độ giải ngân vốn đầu tư công và sự phục hồi của thị trường bất động sản trong nước.

- Nhóm thép dẹt (Flat Products): Bao gồm thép cuộn cán nguội (CRC), tôn mạ và ống thép. Thép cán nguội được chế biến từ HRC ở nhiệt độ thấp để tăng độ bền và độ bóng, phục vụ sản xuất ô tô, đồ gia dụng. Tôn mạ và ống thép là phân khúc có sự cạnh tranh khốc liệt nhất về thương hiệu và hệ thống kênh phân phối.

Tại Việt Nam, các doanh nghiệp hạ nguồn như Hoa Sen (HSG) hay Nam Kim (NKG) tập trung mạnh vào mảng tôn mạ với thị trường xuất khẩu chủ lực là Mỹ, EU và ASEAN. Tuy nhiên, doanh thu của nhóm này thường nhạy cảm với các chính sách phòng vệ thương mại như thuế chống bán phá giá từ các nước nhập khẩu, đòi hỏi doanh nghiệp phải không ngừng cải tiến quy trình để đáp ứng các tiêu chuẩn khắt khe như "thép xanh".

>> Xem thêm:

Kết luận

Hiểu rõ chuỗi giá trị ngành thép Việt Nam giúp nhà đầu tư không chỉ nhìn thấy con số doanh thu, mà còn thấy được "độ dày" của biên lợi nhuận và khả năng chống chịu rủi ro của doanh nghiệp trước các cú sốc thị trường.

Để nhận được báo cáo phân tích chi tiết về từng mã cổ phiếu ngành Thép, hãy đăng ký tài khoản chứng khoán và theo dõi các bản tin hàng ngày của DSC.

19039 lượt xem

19039 lượt xem 12780 lượt xem

12780 lượt xem 11913 lượt xem

11913 lượt xem 10959 lượt xem

10959 lượt xem 10159 lượt xem

10159 lượt xem 8644 lượt xem

8644 lượt xem 8229 lượt xem

8229 lượt xem 7563 lượt xem

7563 lượt xem 7050 lượt xem

7050 lượt xem 6762 lượt xem

6762 lượt xem