Phân tích chuỗi giá trị ngành Dầu Khí Việt Nam

Dầu khí không chỉ đơn thuần là nhiên liệu, nó là "mạch máu" duy trì sự vận hành của nền kinh tế toàn cầu, từ giao thông vận tải đến sản xuất công nghiệp và hóa chất. Đối với các nhà đầu tư trên thị trường chứng khoán, việc thấu hiểu chuỗi giá trị ngành dầu khí là yếu tố cốt lõi để nhận diện cơ hội, đánh giá rủi ro và lựa chọn đúng mã cổ phiếu theo từng giai đoạn của chu kỳ kinh tế.

Trong mô hình phân tích của DSC, ngành dầu khí được bóc tách thành một hệ sinh thái khép kín với các mối liên kết chặt chẽ giữa các doanh nghiệp. Bài viết này sẽ cung cấp cái nhìn toàn diện nhất về dòng chảy năng lượng từ lòng đất đến tay người tiêu dùng.

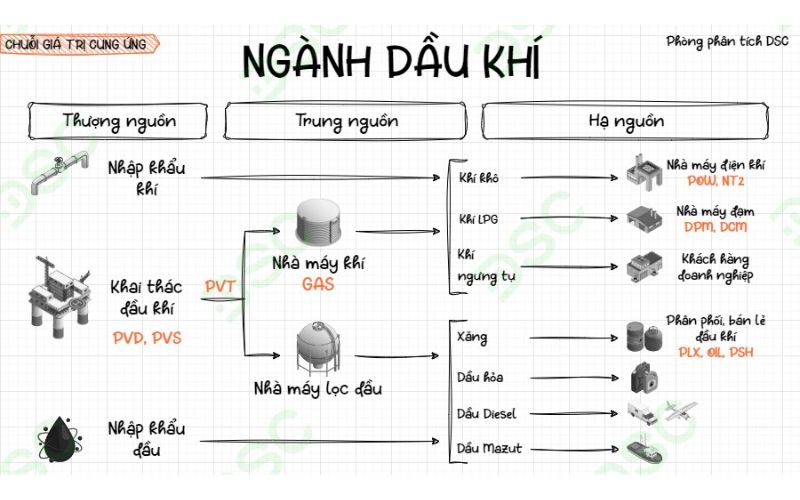

Chuỗi giá trị ngành dầu khí Việt Nam

Chuỗi giá trị này mô tả toàn bộ quá trình từ tìm kiếm bẫy hydrocarbon, khai thác dầu thô, vận chuyển bằng hệ thống chuyên dụng, cho đến khâu lọc hóa dầu và phân phối bán lẻ. Tại Việt Nam, Tập đoàn Dầu khí Việt Nam (PVN) và các đơn vị thành viên đóng vai trò chủ đạo, vận hành xuyên suốt cả 3 phân khúc: Thượng nguồn, Trung nguồn và Hạ nguồn.

Thượng nguồn (Upstream)

Thượng nguồn là khởi điểm của mọi hoạt động trong ngành, tập trung vào việc tìm kiếm, khoan thăm dò và đưa dầu thô hoặc khí tự nhiên từ dưới lòng đất lên bề mặt. Đây là phân khúc có rủi ro cao nhất do phụ thuộc vào yếu tố địa chất, nhưng cũng mang lại mức lợi nhuận đột biến khi giá dầu thế giới neo ở mức cao.

- Đặc điểm hoạt động: Các hoạt động chính bao gồm khảo sát địa chấn, khoan thăm dò, xây dựng giàn khoan và khai thác dầu khí. Đây là lĩnh vực thâm dụng vốn lớn và yêu cầu kỹ thuật cực kỳ phức tạp.

- Tác động tài chính: Doanh thu và lợi nhuận của nhóm này nhạy cảm nhất với biến động giá dầu thô. Khi giá dầu tăng, các hoạt động thăm dò và khai thác (E&P) được đẩy mạnh, tạo khối lượng công việc khổng lồ cho các đơn vị dịch vụ kỹ thuật.

- Doanh nghiệp tiêu biểu: PVD (Tổng Công ty Khoan và Dịch vụ Khoan Dầu khí) và PVS (Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam) là hai "ông lớn" dẫn dắt phân khúc này.

- Động lực tăng trưởng: Hiện nay, các siêu dự án như Lô B – Ô Môn hay Lạc Đà Vàng đang là tâm điểm, kỳ vọng tạo ra chu kỳ tăng trưởng mới cho nhóm thượng nguồn trong giai đoạn 2024 - 2026.

Trung nguồn (Midstream)

Trung nguồn đóng vai trò là "nhịp cầu" kết nối giữa khu vực khai thác và các nhà máy chế biến. Phân khúc này bao gồm hệ thống đường ống dẫn khí, đội tàu vận tải dầu thô (VLCC), tàu chở khí hóa lỏng (LNG/LPG) và các kho bãi lưu trữ quy mô lớn.

- Mô hình kinh doanh: Khác với thượng nguồn, nhóm trung nguồn thường hoạt động theo hình thức thu phí dịch vụ (fee-based). Điều này giúp kết quả kinh doanh của doanh nghiệp ổn định hơn, ít chịu tác động trực tiếp từ sự trồi sụt của giá dầu trong ngắn hạn.

- Vai trò chiến lược: Đảm bảo dòng chảy năng lượng không bị gián đoạn là yếu tố sống còn cho an ninh năng lượng quốc gia. Hệ thống hạ tầng trung nguồn càng đồng bộ, chi phí logistics ngành dầu khí càng được tối ưu.

- Doanh nghiệp tiêu biểu: GAS (Tổng Công ty Khí Việt Nam) nắm giữ vai trò độc quyền trong thu gom và phân phối khí, trong khi PVT (Tổng Công ty Cổ phần Vận tải Dầu khí) thống trị mảng vận tải biển với đội tàu đa dạng chủng loại.

Hạ nguồn (Downstream)

Hạ nguồn là công đoạn cuối cùng, nơi dầu thô được chế biến thành các sản phẩm có giá trị sử dụng cao như xăng, dầu diesel, nhiên liệu bay (Jet A1), nhựa đường và các loại hạt nhựa. Sau đó, các sản phẩm này được đưa qua mạng lưới bán lẻ đến tay người dân và doanh nghiệp sản xuất.

- Phân khúc Lọc hóa dầu: Các nhà máy như BSR (Lọc hóa dầu Bình Sơn) hay Nghi Sơn đóng vai trò biến nguyên liệu thô thành thành phẩm. Lợi nhuận tại đây phụ thuộc vào "Crack Spread" – biên chênh lệch giữa giá sản phẩm tinh chế và giá dầu thô đầu vào.

- Phân khúc Phân phối bán lẻ: PLX (Petrolimex) và OIL (PVOIL) là những cái tên quen thuộc sở hữu mạng lưới cây xăng phủ khắp cả nước. Doanh thu nhóm này phụ thuộc vào sản lượng tiêu thụ nội địa và chính sách điều hành giá xăng dầu của Nhà nước.

- Các mảng bổ trợ: Hạ nguồn còn bao gồm mảng sản xuất điện khí (POW, NT2) và phân bón (DPM, DCM), sử dụng khí tự nhiên làm nguyên liệu đầu vào chính để tạo ra sản phẩm phục vụ nông nghiệp và đời sống.

Xu hướng chuyển dịch năng lượng và tương lai ngành dầu khí

Ngành dầu khí đang đứng trước ngưỡng cửa chuyển dịch năng lượng mạnh mẽ để hướng tới mục tiêu Net Zero vào năm 2050. Tại Việt Nam, xu hướng này đang tập trung vào hai trụ cột chính:

- Phát triển hạ tầng khí LNG: Khí tự nhiên hóa lỏng (LNG) được xem là nhiên liệu chuyển dịch quan trọng nhất. PV GAS (GAS) hiện đang tiên phong trong việc phát triển hạ tầng kho cảng LNG (như Kho cảng Thị Vải) để cung cấp khí cho các nhà máy điện khí trong tương lai.

- Ứng dụng công nghệ số: Việc áp dụng AI và dữ liệu lớn (Big Data) giúp các doanh nghiệp tối ưu hóa quy trình khai thác tại các mỏ dầu cận biên, từ đó giảm chi phí vận hành và kéo dài tuổi thọ của các giếng dầu.

>> Xem thêm:

Kết luận

Việc thấu hiểu tường tận chuỗi giá trị ngành dầu khí Việt Nam là kim chỉ nam giúp nhà đầu tư xác định được "điểm rơi" lợi nhuận của từng doanh nghiệp trong các bối cảnh thị trường khác nhau. Nếu nhóm Thượng nguồn (PVD, PVS) mang lại cơ hội bứt phá theo các đại dự án và giá dầu, thì nhóm Trung nguồn (GAS, PVT) và Hạ nguồn (BSR, PLX) lại mang đến sự bền vững nhờ dòng tiền ổn định và nhu cầu tiêu thụ nội địa lớn.

Trong một thị trường đầy biến động, việc sở hữu những phân tích chuyên sâu và số liệu chính xác là lợi thế cạnh tranh cốt lõi. Để không bỏ lỡ các cơ hội đầu tư vàng và nhận được báo cáo cập nhật mới nhất về tiến độ dự án Lô B – Ô Môn hay xu hướng LNG, hãy mở tài khoản chứng khoán tại DSC ngay hôm nay. Đồng hành cùng DSC, bạn sẽ nhận được sự tư vấn tận tâm từ đội ngũ chuyên gia giàu kinh nghiệm, giúp tối ưu hóa danh mục đầu tư trong chu kỳ tăng trưởng mới của ngành dầu khí.

19090 lượt xem

19090 lượt xem 12866 lượt xem

12866 lượt xem 11958 lượt xem

11958 lượt xem 11012 lượt xem

11012 lượt xem 10265 lượt xem

10265 lượt xem 8692 lượt xem

8692 lượt xem 8253 lượt xem

8253 lượt xem 7558 lượt xem

7558 lượt xem 7084 lượt xem

7084 lượt xem 6830 lượt xem

6830 lượt xem