Phân tích chuỗi giá trị ngành Dệt May Việt Nam

Ngành dệt may từ lâu đã được coi là "cỗ máy xuất khẩu" của Việt Nam, đóng góp đáng kể vào kim ngạch ngoại tệ và giải quyết việc làm cho hàng triệu lao động. Tuy nhiên, để thực sự bứt phá và nâng cao lợi nhuận, việc thấu hiểu chuỗi giá trị ngành dệt may là bài toán sống còn đối với các doanh nghiệp và là thông tin đắt giá cho các nhà đầu tư.

Theo mô hình phân tích của DSC, chuỗi giá trị này không chỉ đơn thuần là việc may một chiếc áo, mà là một quy trình phức hợp từ hạt nhựa, bông xơ cho đến khi sản phẩm xuất hiện trên kệ hàng tại New York hay London.

Chuỗi giá trị ngành dệt may Việt Nam

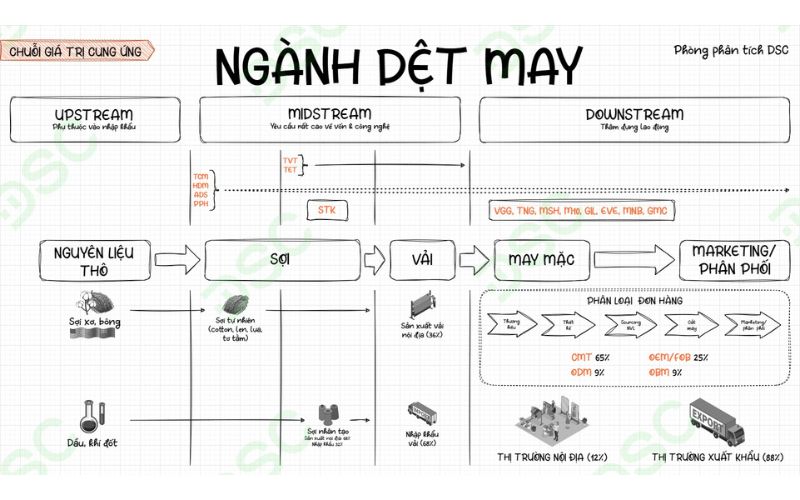

Chuỗi giá trị dệt may được chia thành 3 phân đoạn chính với mức độ thâm dụng vốn và công nghệ khác biệt rõ rệt. Sự phân hóa này quyết định vị thế của doanh nghiệp trên "đường cong nụ cười" (Smile Curve) của ngành.

Thượng nguồn (Upstream)

Giai đoạn thượng nguồn tập trung vào việc sản xuất và cung ứng các loại xơ sợi nguyên liệu. Đây là điểm khởi đầu quan trọng nhưng lại là mắt xích mà Việt Nam hiện đang phụ thuộc lớn vào nhập khẩu.

- Nguyên liệu tự nhiên: Chủ yếu là bông (Cotton). Do điều kiện thổ nhưỡng, Việt Nam phải nhập khẩu tới 99% lượng bông nguyên liệu, phần lớn từ Mỹ, Brazil và Ấn Độ.

- Nguyên liệu nhân tạo: Gồm các loại sợi tổng hợp như Polyester, Nylon, có nguồn gốc từ dầu khí và khí đốt. Phân khúc này yêu cầu công nghệ lọc hóa dầu và hóa chất chuyên sâu.

- Đặc điểm: Đây là giai đoạn chịu ảnh hưởng trực tiếp từ biến động giá hàng hóa thế giới (Commodity prices). Việc thiếu tự chủ nguyên liệu khiến các doanh nghiệp hạ nguồn dễ bị tổn thương khi chuỗi cung ứng toàn cầu đứt gãy.

Trung nguồn (Midstream)

Trung nguồn là quá trình chuyển hóa xơ thành sợi và từ sợi thành vải thành phẩm. Đây được coi là "điểm nghẽn" lớn nhất của dệt may Việt Nam do rào cản về vốn và các tiêu chuẩn môi trường khắt khe.

- Hoạt động kéo sợi: Các doanh nghiệp thực hiện kéo xơ thành các loại sợi đơn, sợi thô. Phân khúc này đòi hỏi vốn đầu tư máy móc lớn và năng lực quản trị vận hành cao.

- Dệt và Nhuộm hoàn tất: Đây là công đoạn tạo ra giá trị gia tăng cao nhưng lại gặp khó khăn trong việc cấp phép đầu tư tại nhiều địa phương do lo ngại về ô nhiễm môi trường từ nước thải nhuộm.

- Vai trò chiến lược: Việc sở hữu năng lực dệt nhuộm mạnh là điều kiện cần để doanh nghiệp đáp ứng các quy tắc xuất xứ (như "từ sợi trở đi" trong CPTPP) nhằm hưởng lợi thuế quan 0% khi xuất khẩu.

Hạ nguồn (Downstream)

Hạ nguồn là thế mạnh truyền thống và là phân khúc tập trung nhiều doanh nghiệp nhất tại Việt Nam. Giai đoạn này thực hiện cắt, may và hoàn thiện sản phẩm để đưa tới người tiêu dùng cuối cùng.

- May mặc (Garment): Đây là khâu thâm dụng lao động nhất. Việt Nam hiện sở hữu đội ngũ công nhân tay nghề cao, giúp quốc gia luôn nằm trong top 5 các nước xuất khẩu dệt may lớn nhất thế giới.

- Marketing và Phân phối: Giai đoạn này mang lại biên lợi nhuận cao nhất trong toàn chuỗi nhưng chủ yếu do các thương hiệu quốc tế nắm giữ. Các doanh nghiệp nội địa hiện đang nỗ lực chuyển dịch sang mảng này để nâng cao giá trị thương hiệu.

- Thị trường tiêu thụ: Khoảng 88% sản phẩm hạ nguồn của Việt Nam được dành cho xuất khẩu, với các thị trường chủ lực là Mỹ (chiếm gần 50%), EU, Nhật Bản và Hàn Quốc.

Các phương thức sản xuất trong chuỗi giá trị dệt may

Tỷ suất lợi nhuận của một doanh nghiệp dệt may phụ thuộc hoàn toàn vào phương thức mà họ tham gia vào chuỗi giá trị. Hiện nay, ngành dệt may Việt Nam đang chuyển dịch dần từ gia công giá trị thấp sang các mô hình chủ động hơn.

- Phương thức CMT (Cut-Make-Trim): Doanh nghiệp chỉ thực hiện cắt, may và hoàn thiện sản phẩm dựa trên nguyên liệu và mẫu thiết kế do khách hàng cung cấp. Đây là mô hình phổ biến nhất (chiếm 65%), nhưng biên lợi nhuận thấp nhất, chỉ dao động từ 5-10%.

- Phương thức OEM/FOB (Free on Board): Doanh nghiệp chủ động hơn khi tự thu mua nguyên liệu và sản xuất theo mẫu của khách hàng. Mô hình này chiếm khoảng 25% đơn hàng và mang lại lợi nhuận tốt hơn nhờ quản lý được chi phí đầu vào.

- Phương thức ODM (Original Design Manufacturing): Doanh nghiệp đảm nhiệm cả khâu thiết kế mẫu mã. Hiện chỉ chiếm khoảng 9% nhưng đây là con đường tất yếu để thoát khỏi bẫy gia công.

- Phương thức OBM (Original Brand Manufacturing): Doanh nghiệp tự sản xuất và phân phối dưới thương hiệu riêng. Dù chỉ chiếm 1% nhưng đây là đỉnh cao của chuỗi giá trị với biên lợi nhuận cao nhất.

Vị thế và những điểm nghẽn cần tháo gỡ

Dù có vị thế top đầu thế giới, chuỗi giá trị dệt may Việt Nam vẫn đang đối mặt với những thách thức mang tính hệ thống. Việc phụ thuộc tới 70-80% nguyên liệu đầu vào (đặc biệt là vải) từ Trung Quốc khiến doanh nghiệp khó đáp ứng các quy tắc xuất xứ nghiêm ngặt của các FTA thế hệ mới.

Bên cạnh đó, "nút thắt" dệt nhuộm chưa được tháo gỡ khiến ngành dệt may Việt Nam vẫn ở tình trạng "thừa may, thiếu dệt". Nếu không đầu tư mạnh mẽ vào trung nguồn, doanh nghiệp sẽ khó tận dụng tối đa lợi thế thuế quan và dễ bị coi là hàng trung chuyển khi xuất khẩu vào các thị trường khắt khe như Mỹ.

Xu hướng dịch chuyển và triển vọng ngành đến năm 2026

Để bứt phá, ngành dệt may Việt Nam đang chứng kiến những xu hướng dịch chuyển mạnh mẽ hướng tới sự bền vững và công nghệ cao:

- Xanh hóa và ESG: Các thị trường lớn như EU đang áp dụng các tiêu chuẩn về thời trang bền vững. Ngành đang chuyển dịch sang kinh tế tuần hoàn, sử dụng vải tái chế và công nghệ nhuộm tiết kiệm nước để duy trì năng lực cạnh tranh.

- Chuyển đổi số: Việc ứng dụng AI trong thiết kế 3D và hệ thống quản trị ERP giúp tăng năng suất lao động và giảm thiểu sai sót trong quy trình sản xuất.

- Chiến lược "Trung Quốc + 1": Việt Nam tiếp tục là điểm đến lý tưởng cho các đơn hàng dịch chuyển khỏi Trung Quốc nhờ sự ổn định chính trị và năng lực sản xuất đa dạng.

>> Xem thêm:

Kết luận

Chuỗi giá trị dệt may Việt Nam đang đứng trước cơ hội nâng cấp mạnh mẽ. Những doanh nghiệp sớm tự chủ được nguồn cung nguyên liệu và chuyển dịch sang phương thức ODM sẽ là những cái tên sáng giá nhất của ngành trong giai đoạn 2025-2026.

19090 lượt xem

19090 lượt xem 12866 lượt xem

12866 lượt xem 11958 lượt xem

11958 lượt xem 11012 lượt xem

11012 lượt xem 10265 lượt xem

10265 lượt xem 8692 lượt xem

8692 lượt xem 8253 lượt xem

8253 lượt xem 7558 lượt xem

7558 lượt xem 7084 lượt xem

7084 lượt xem 6830 lượt xem

6830 lượt xem