Chi phí biên (Marginal Cost) là gì? Cách tính chi phí biên

Tại sao có những doanh nghiệp càng mở rộng quy mô, lợi nhuận lại càng tăng trưởng phi mã? Câu trả lời nằm ở Chi phí biên (Marginal Cost - MC). Trong phân tích cơ bản, đây là chỉ số then chốt để đo lường hiệu quả sản xuất và dự báo "điểm rơi lợi nhuận" của một công ty. Bài viết này của DSC sẽ giúp bạn hiểu rõ và ứng dụng Chi phí biên để tìm kiếm những cơ hội đầu tư vượt trội.

Chi phí biên (Marginal Cost) là gì?

Chi phí biên (MC) là khoản chi phí phát sinh thêm khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm hoặc cung cấp thêm một đơn vị dịch vụ.

Đối với nhà đầu tư chứng khoán, MC giúp trả lời câu hỏi: "Nếu doanh nghiệp này mở rộng quy mô, họ sẽ tốn thêm bao nhiêu chi phí và lợi nhuận thu về có thực sự đột phá không?"

- Ngành sản xuất (Thép, Dầu khí, Hàng tiêu dùng): MC thường liên quan trực tiếp đến nguyên vật liệu, nhân công và năng lượng.

- Ngành công nghệ/Số hóa (Phần mềm, Game, SaaS): MC thường rất thấp, thậm chí gần bằng 0, giúp doanh nghiệp có khả năng mở rộng quy mô cực nhanh (Scalability).

Công thức tính và cách ước tính Chi phí biên

Công thức lý thuyết

Về mặt lý thuyết, công thức tính Chi phí biên là:

MC = ΔTC / ΔQ

Trong đó:

- ΔTC (Thay đổi tổng chi phí): Sự biến động chi phí khi tăng sản lượng.

- ΔQ (Sản lượng tăng thêm): Thường xét trên 1 đơn vị.

Cách ước tính từ Báo cáo tài chính

Một sự thật nhà đầu tư cần biết là Chi phí biên (MC) là dữ liệu quản trị nội bộ và không được công bố trực tiếp trên Báo cáo tài chính. Tuy nhiên, chúng ta hoàn toàn có thể ước tính một cách tương đối để phục vụ cho việc phân tích.

Công thức ước tính phổ biến nhất cho nhà đầu tư:

Chi phí biên (ước tính) ≈ (Giá vốn hàng bán kỳ này - Giá vốn hàng bán kỳ trước) / (Sản lượng bán kỳ này - Sản lượng bán kỳ trước)

- Giá vốn hàng bán (COGS): Lấy trực tiếp từ Báo cáo Kết quả kinh doanh. Đây là khoản mục chứa phần lớn chi phí biến đổi của doanh nghiệp.

- Sản lượng bán: Dữ liệu này thường có trong Báo cáo thường niên hoặc các báo cáo phân tích ngành.

Nếu không có số liệu về sản lượng, bạn có thể dùng một phương pháp thay thế: So sánh tốc độ tăng trưởng của Giá vốn hàng bán (COGS) và Doanh thu. Nếu doanh thu tăng 20% mà giá vốn chỉ tăng 10%, điều đó cho thấy doanh nghiệp đang quản lý chi phí biên rất tốt và hưởng lợi từ quy mô.

Tại sao nhà đầu tư chứng khoán cần đặc biệt quan tâm đến MC?

Phân tích Chi phí biên giúp nhà đầu tư nhận diện những "siêu cổ phiếu" dựa trên các yếu tố:

Xác định Lợi thế quy mô (Economies of Scale)

Một doanh nghiệp có lợi thế quy mô là khi sản lượng tăng, chi phí biên (MC) có xu hướng giảm dần. Điều này giúp biên lợi nhuận gộp mở rộng đáng kể. Đây là đặc điểm của các doanh nghiệp đầu ngành (Blue-chips) có hệ thống sản xuất tối ưu, giúp họ "đè bẹp" các đối thủ nhỏ hơn về giá.

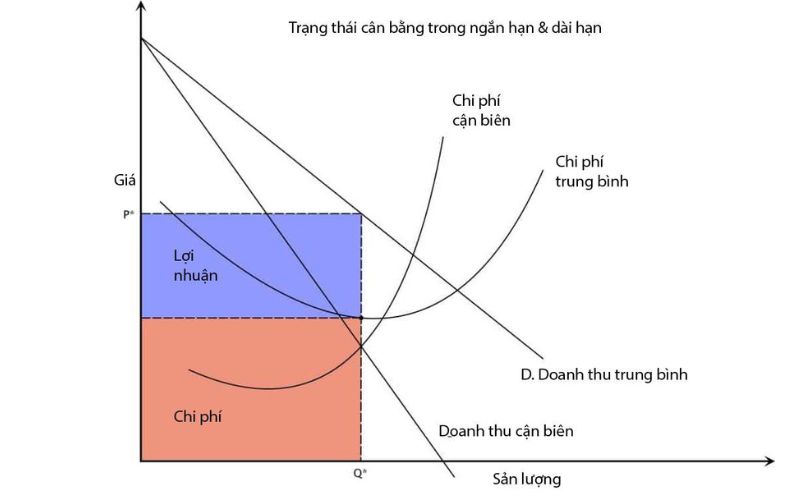

Dự báo điểm rơi lợi nhuận

Khi Doanh thu biên (MR) = Chi phí biên (MC), doanh nghiệp đạt lợi nhuận tối đa. Nếu một doanh nghiệp niêm yết công bố kế hoạch mở rộng nhà máy nhưng MC dự kiến cao hơn giá bán hiện tại, đó là tín hiệu rủi ro cho nhà đầu tư vì tăng trưởng doanh thu sẽ đi kèm với suy giảm lợi nhuận.

Phân loại mô hình kinh doanh

- Doanh nghiệp thâm dụng vốn (Capital Intensive): MC cao và tăng nhanh khi đạt ngưỡng công suất (ví dụ: Điện, Vận tải biển). Cổ phiếu nhóm này thường nhạy cảm với chi phí đầu vào.

- Doanh nghiệp thâm dụng công nghệ (Asset-light): MC cực thấp. Đây thường là các cổ phiếu tăng trưởng (Growth stocks) có tiềm năng tăng giá bằng lần khi bùng nổ người dùng.

Ứng dụng MC để phân tích cổ phiếu Việt Nam

Ví dụ 1: Chi phí biên trong ngành Thép (Cổ phiếu HPG)

Đối với Hòa Phát, chi phí biên để sản xuất thêm một tấn thép chính là chi phí về quặng sắt, than cốc, điện... Khi nhà máy Dung Quất 2 đi vào hoạt động với công nghệ hiện đại, HPG có thể sản xuất ở quy mô lớn hơn, giúp giảm chi phí biên trên mỗi tấn thép. Nhà đầu tư theo dõi xu hướng của MC (thông qua COGS/sản lượng) sẽ dự báo được thời điểm biên lợi nhuận của công ty bắt đầu mở rộng mạnh mẽ.

Ví dụ 2: Chi phí biên gần bằng 0 của ngành Công nghệ (Cổ phiếu FPT)

Với mảng xuất khẩu phần mềm, sau khi FPT đã phát triển xong một giải pháp, chi phí để cung cấp cho một khách hàng mới (chi phí biên) là rất thấp. Điều này giải thích tại sao các công ty công nghệ có tiềm năng mở rộng quy mô toàn cầu và đạt được biên lợi nhuận khổng lồ, khiến cổ phiếu FPT luôn được định giá ở mức cao.

Phân biệt MC và ATC trong phân tích báo cáo tài chính

| Chỉ số | Chi phí biên (MC) | Chi phí bình quân (ATC) |

| Vai trò | Dự báo tiềm năng tăng trưởng tương lai. | Đánh giá hiệu quả vận hành hiện tại. |

| Ứng dụng | Quyết định có nên đầu tư thêm vốn để mở rộng quy mô không. | Xác định giá trị thực và biên an toàn của cổ phiếu. |

| Mối quan hệ | Nếu MC < ATC, doanh nghiệp đang hoạt động cực kỳ hiệu quả (lợi thế quy mô). | Nếu MC > ATC, doanh nghiệp có thể đang gặp tình trạng "phi kinh tế" do quá tải. |

Ứng dụng MC để chọn lọc cổ phiếu

- Ưu tiên doanh nghiệp có MC ổn định hoặc giảm: Điều này chứng tỏ doanh nghiệp có quyền thương lượng với nhà cung cấp và quy trình sản xuất hiện đại.

- Cẩn trọng với doanh nghiệp có MC tăng đột biến: Có thể do cạn kiệt tài nguyên, máy móc cũ kỹ hoặc chi phí nhân công tăng cao – báo hiệu một chu kỳ đi xuống của cổ phiếu.

>> Xem thêm: ROCE là gì? Cách tính và ứng dụng ROCE đầu tư chứng khoán

Kết luận

Chi phí biên không chỉ là một khái niệm kinh tế học, mà là một lăng kính mạnh mẽ giúp nhà đầu tư nhìn thấu "sức khỏe" vận hành và tiềm năng tăng trưởng thực sự của một doanh nghiệp. Việc phân tích MC giúp bạn trả lời những câu hỏi cốt lõi: Doanh nghiệp này có lợi thế cạnh tranh bền vững không? Liệu tăng trưởng doanh thu có đi đôi với bùng nổ lợi nhuận?

Bằng cách kết hợp phân tích Chi phí biên với các chỉ số quen thuộc khác như P/E, ROE, bạn sẽ có một góc nhìn đa chiều và sâu sắc hơn, từ đó đưa ra những quyết định đầu tư sáng suốt và tự tin hơn.

16372 lượt xem

16372 lượt xem 13933 lượt xem

13933 lượt xem 13654 lượt xem

13654 lượt xem 13305 lượt xem

13305 lượt xem 13027 lượt xem

13027 lượt xem 12659 lượt xem

12659 lượt xem 12547 lượt xem

12547 lượt xem 12292 lượt xem

12292 lượt xem 11931 lượt xem

11931 lượt xem 9999 lượt xem

9999 lượt xem